Alert autorstwa ekspertki PKF (Ewa Wollschlaeger - Młodszy konsultant ds. cen transferowych).

Definicja zasady ceny rynkowej

Powszechnie uznanym standardem międzynarodowym ustalania do celów podatkowych cen w transakcjach między przedsiębiorstwami powiązanymi jest tzw. „zasada ceny rynkowej” – arm’s lenght wyrażona w art. 9 ust. 1 Modelowej Konwencji Podatkowej OECD (dalej – Modelowa Konwencja).

Biorąc jednak pod uwagę, że każde państwo członkowskie dysponuje dużą swobodą w interpretacji i stosowaniu Modelowej Konwencji, Dyrektywa w sprawie cen transferowych (dalej - Dyrektywa) wprowadza jednolitą definicję zasady ceny rynkowej.

Definicja zawiera odniesienie do art. 9 Modelowej Konwencji, stanowiąc że transakcje między członkami grupy przedsiębiorstw wielonarodowych muszą odbywać się na takich samych warunkach, jakie ustaliłyby między sobą podmioty niepowiązane. Innymi słowy, rezultat transakcji między dwoma przedsiębiorstwami powiązanymi powinien być taki sam, jak rezultat tej samej transakcji w sytuacji, gdyby strony nie były ze sobą powiązane, tj. gdyby były one od siebie niezależne, a rezultat ten (cenę lub marżę) określano by na podstawie (otwartych) mechanizmów rynkowych.

Definicja ta jest zgodna z definicją obowiązującą w krajowych ustawach podatkowych, odpowiednio w art. 11c ust. 1 ustawy o podatku dochodowym od osób prawnych (dalej uCIT) i art. 23o ust. 1 ustawy o podatku dochodowym od osób fizycznych (dalej uPIT).

Zgodnie z postanowieniami Dyrektywy, państwa członkowskie będą zobowiązane do zapewnienia, aby przedsiębiorstwo, które zawiera co najmniej jedną transgraniczną transakcję handlową lub finansową z przedsiębiorstwem powiązanym, określało kwotę swojego dochodu podlegającego opodatkowaniu w sposób zgodny z zasadą ceny rynkowej.

Podkreślenia wymaga, że Dyrektywa odnosi się tylko do transakcji transgranicznych, co stanowi różnicę w stosunku do polskich przepisów. Krajowe ustawy dochodowe nakładają obowiązek stosowania zasady ceny rynkowej także w transakcjach krajowych, co ma istotne znaczenie m.in. z perspektywy transakcji zawieranych przez podmioty powiązane, z których jeden korzysta ze zwolnienia podatkowego, co może sprzyjać przerzucaniu dochodów.

W celu weryfikacji prawidłowego stosowania zasady ceny rynkowej, państwa członkowskie będą zobowiązanie do wskazania i dokładnego określenia stosunków handlowych i finansowych między przedsiębiorstwami powiązanymi oraz rzeczywistych transakcji między przedsiębiorstwami powiązanymi.

Podobne regulacje funkcjonują już w polskim systemie prawnym, odpowiednio w art. 11c ust. 2 i 3 uCIT oraz art. 23o ust. 2 i 3 uPIT.

Definicja podmiotów powiązanych

Kluczowe z perspektywy rozstrzygania sporów międzynarodowych w zakresie podwójnego opodatkowania transakcji transgranicznych jest tożsame definiowanie kręgu podmiotów powiązanych.

Zgodnie z brzmieniem art. 5 Dyrektywy „przedsiębiorstwo powiązane” oznacza osobę fizyczną lub prawną, która jest powiązana z inną osobą poprzez:

a) zarządzanie inną osobą i wywieranie znaczącego wpływu na tę inną osobę;

b) sprawowanie kontroli nad inną osobą poprzez udział kapitałowy, który uprawnia do ponad 25% praw głosu;

c) posiadanie udziału w kapitale innej osoby poprzez prawo własności – bezpośrednio lub pośrednio – ponad 25% kapitału;

d) uprawnienie do co najmniej 25% zysków innej osoby.

Ponadto, jeżeli więcej niż jedna osoba uczestniczy w zarządzaniu, kontroli lub posiada udział w kapitale lub zyskach tego samego podmiotu, wszystkie takie osoby są uznawane za przedsiębiorstwa powiązane.

Również w sytuacji odwrotnej, jeżeli te same osoby uczestniczą w zarządzaniu, kontroli lub posiadają udział w kapitale lub zyskach więcej niż jednego podmiotu, wszystkie takie osoby są uznawane za przedsiębiorstwa powiązane.

Przepisy krajowe (art. 11a ust. 1 pkt 4 i ust. 2 uCIT i art. 23m ust. 1 pkt 4 i ust. 2 uPIT) wskazują na bezpośrednie lub pośrednie powiązania między podmiotami, gdzie minimalny udział również wynosi 25%.

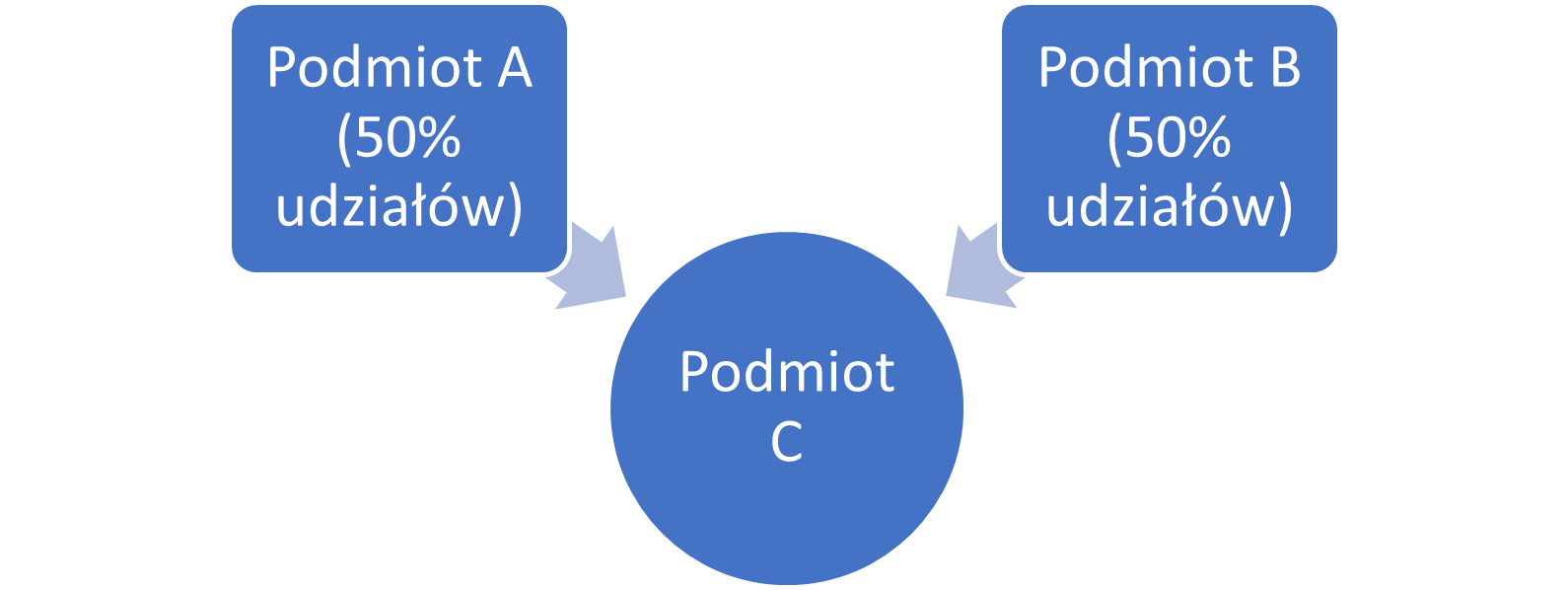

Znacząca różnica pomiędzy Dyrektywą a krajowymi ustawami dochodowymi obejmuje powiązanie pomiędzy podmiotami dominującymi, które posiadają udziały lub prawo głosu w tym samym podmiocie, co obrazuje poniższy schemat. Według obecnie obowiązujących przepisów krajowych powiązanie istnieje wyłącznie pomiędzy Podmiotem A i C oraz B i C. Natomiast w świetle postanowień Dyrektywy dodatkowo jako podmioty powiązane uznać należałoby również Podmioty A i B.

Zgodnie z regulacjami Dyrektywy w celu określenia wielkości udziałów, jako jedna osoba traktowani będą współmałżonkowie, partnerzy uznani zgodnie z mającym zastosowanie prawem krajowym, ich wstępni lub zstępni oraz rodzeństwo. W tym zakresie postanowienia Dyrektywy znacząco różnią się od polskich przepisów. Zgodnie z art. 11a ust. 1 pkt 4 uCIT i art. 23m ust. 1 pkt 4 uPIT powiązania powstają poprzez wywieranie przez wyżej wymienione osoby znaczącego wpływu na inne podmioty. Nie przyjmuje się jednak fikcji prawnej, w której osoby pozostające w związku małżeńskim, spokrewnione lub spowinowacone uznawane są za jedną osobę.

W Dyrektywie uregulowano także status stałego zakładu, który uznaje się za podmiot powiązany z przedsiębiorstwem, którego jest on częścią. Analogiczna regulacja obowiązuje już w krajowym porządku prawym.

Podsumowując należy zauważyć, że polskie przepisy dotyczące zasady ceny rynkowej zawarte w ustawach o podatkach dochodowych są bardzo zbliżone do regulacji zaproponowanych przez Komisję Europejską, co wynika z ich oparcia na Modelowej Konwencji.

Krajowa definicja podmiotów powiązanych, mimo że bardzo szczegółowa (m.in. bezpośrednio odnosi się do powiązań pomiędzy spółkami osobowymi i ich wspólnikami), nie kreuje powiązania pomiędzy podmiotami dominującymi, posiadającymi udziały w jednym podmiocie oraz w odmienny sposób odnosi się do powiązań wynikających ze stosunku pokrewieństwa i powinowactwa. Tym samym implementacja Dyrektywy do przepisów krajowych spowoduje rozszerzenie grupy podmiotów, które będą uznawane za podmioty powiązane.

Dotąd część państw członkowskich UE definiując podmioty powiązane stosowała próg udziałów w wysokości 50% oraz nie identyfikowała istnienia powiązań poprzez stosunki pokrewieństwa i powinowactwa, tym samym jednolite kryteria identyfikacji podmiotów powiązanych obowiązujące dzięki implementacji Dyrektywy bezpośrednio wpłyną na realną możliwości transgranicznego korygowania dochodu.

Sezon na ceny transferowe trwa cały rok

Dowiedz się więcej »

Może Cię zainteresować

PKF News

Aktualności, alerty i wydarzenia - przydatne informacje z ostatniej chwili.

Wypełnienie pola oznacza wyrażenie zgody na otrzymywanie komunikacji marketingowej. Administratorem danych jest PKF Consult Sp. z o.o. Sp. k. ... więcej

Dziękujemy za zaufanie! Twój adres został zapisany w naszej bazie danych.