Alert autorstwa eksperta PKF (Maria Chmielewska - Prawnik).

Czym jest raportowanie ESG?

Raportowanie ESG dotyczy sprawozdawczości niefinansowej firm. Odnosi się do trzech obszarów działalności: E – environmental (środowisko), S- social (uwarunkowania społeczne), G – governance (zarządzanie firmą).

Obowiązek raportowanie niefinansowego funkcjonuje w Polsce już od 2016 roku. Jednakże do tej pory dotyczył on jedynie nielicznych spółek - jednostek, których średnia liczba zatrudnionych przekraczała 500 osób oraz takich w których suma bilansowa wynosiła powyżej 20 000 000 EUR albo przychody netto ze sprzedaży przekraczały 40 000 000 EUR.

Należy zaznaczyć, że raportowanie ESG wdrażane jest w europejskim porządku prawny sekwencyjnie. Najbliższe miesiące i lata przyniosą dużo zmian w obszarze raportowania ESG oraz w kwestii nowych obowiązków dla wielu podmiotów na rynku.

Od 1 stycznia 2024 roku zakres jednostek objętych obowiązkiem raportowania niefinansowego będzie się stale rozszerzał. Zacznie obowiązywać Dyrektywa 2022/2464/UE w sprawie sprawozdawczość przedsiębiorstw w zakresie zrównoważonego rozwoju („CSRD”). Pojawią się kolejne, obowiązkowe do stosowania standardy sprawozdawczości.

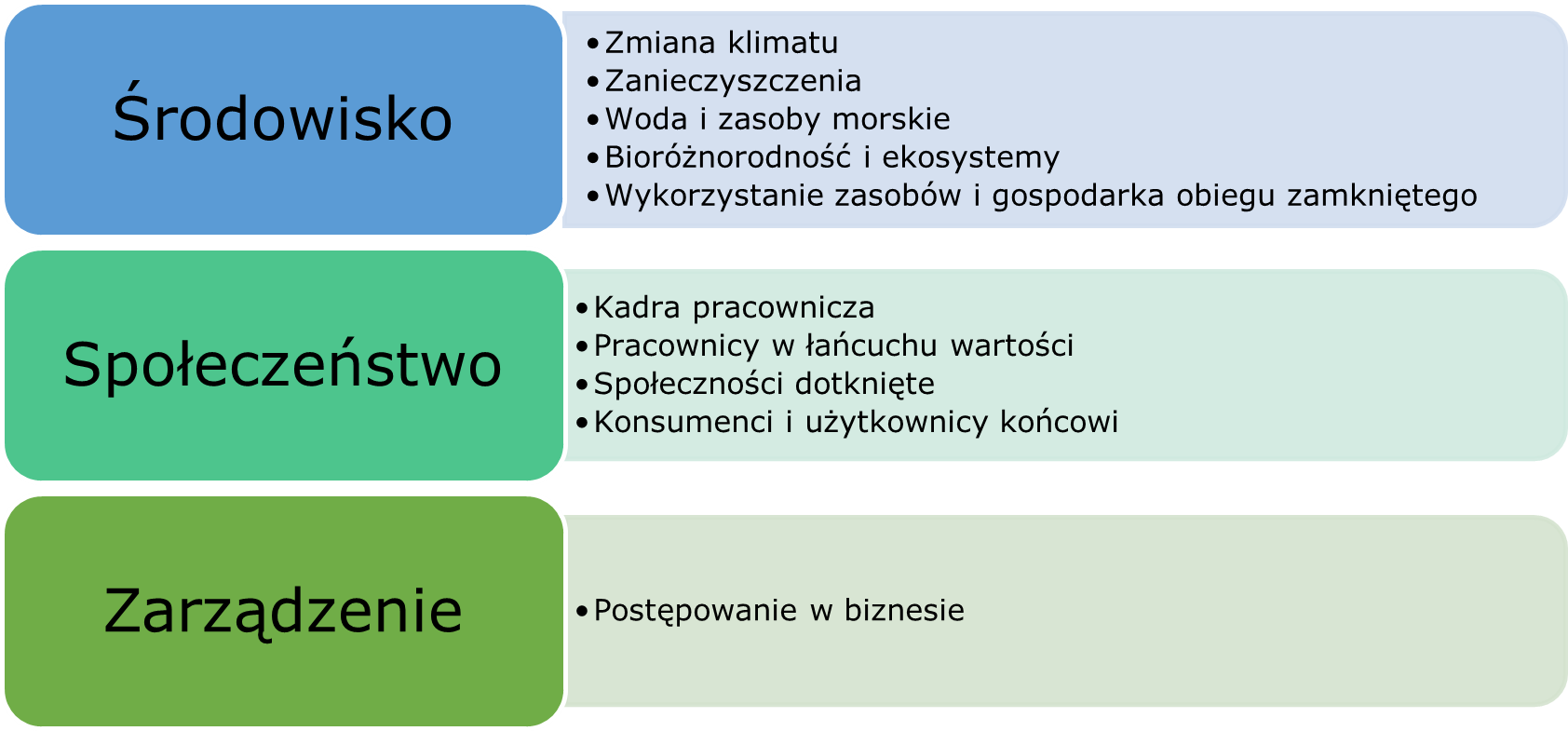

Jakich obszarów powinno dotyczyć nowe raportowanie?

W celu wykonania dyrektywy CSRD Komisja Europejska w dniu 31 lipca 2023 roku przyjęła rozporządzenie delegowane w odniesieniu do standardów sprawozdawczości w zakresie zrównoważonego rozwoju (standardy ESRS). Wprowadza ono dwa standardy ogólne, czyli Wymogi ogólne oraz Ujawnienia ogólne, a także dziesięć innych standardów, które można pogrupować następująco:

Z zestawienia umieszczonego w tabeli wynika, że dyrektywa CSRD zawiera bardzo szeroki zakres informacji, co w konsekwencji będzie wymagało o wiele większego zaangażowania przedsiębiorców w całym procesie raportowania. Jednocześnie unijne akty prawne nie wskazują szczegółowych dyrektyw w stosunku do tego, co jednostki powinny uwzględniać w ramach poszczególnych standardów wymienionych w tabeli powyżej.

W wyniku braku standaryzacji danych oraz braku spójności w definicjach ESG, wiele organizacji stoi obecnie przed szerokim spektrum wyzwań, wśród których można wymienić przede wszystkim: zachowanie spójności, wiarygodności, aktualności ujawnianych danych ESG oraz trudności z ich porównaniem.

Dla podmiotów objętych obowiązkiem raportowania istotne jest rozpoczęcie zbierania informacji odpowiednio wcześniej oraz w taki sposób, aby nie pominąć żadnych istotnych szczegółów. Należy zaznaczyć, że po zebraniu wszystkich danych konieczne będzie uporządkowanie ich w efektywny sposób, umożliwiający wywiązanie się z obowiązków wynikających z nowej dyrektywy. Stąd dobrym pomysłem będzie wcześniejsze zainteresowanie przedmiotową tematyką oraz skorzystanie z pomocy specjalistów.

Mimo to, ujawnianie przez firmy informacji w zakresie zrównoważonego rozwoju może okazać się pomocne przy budowaniu strategii biznesowych. Ponadto, bardziej szczegółowe raportowanie w obszarach środowiska, kwestii społecznych oraz zarządzania może przyczynić się do ukierunkowania danej jednostki oraz ułatwić jej uporządkowanie wielu kwestii wewnętrznych.

Harmonogram rozszerzania jednostek objętych nowym raportowaniem

ETAP 1 (2025) RAPORTOWANIE ZA 2024 ROK

Obejmuje przedsiębiorców objętych już wcześniej obowiązkiem składania tego rodzaju sprawozdań na podstawie poprzedniej dyrektywy.

ETAP 2 (2026) RAPORTOWANIE ZA 2025 ROK

Obejmuje pozostałe duże jednostki, czyli takie które przekroczą 2 z 3 wskazanych kryteriów:

- wartość́ sumy bilansowej jednostki wyniesie powyżej 20 mln euro,

- przychody netto jednostki przekroczą 40 mln euro,

- średnia roczna liczba zatrudnionych w jednostce przekroczy 250 osób.

ETAP 3 (2027) RAPORTOWANIE ZA 2026 ROK

Obejmu jednostki małe i średnie jednostki notowane na giełdzie, czyli te które przekroczą 2 z 3 wskazanych kryteriów:

- wartość́ sumy bilansowej jednostki wyniesie powyżej 4 mln euro,

- przychody netto jednostki przekroczą 8 mln,

- średnia roczna liczba zatrudnionych w jednostce przekroczy 50 osób.

ETAP 4 (2029) RAPORTOWANIE ZA 2028 ROK

Etap ten nałoży obowiązki na przedsiębiorstwa z państw trzecich, jeśli

- będą generować w UE ponad 150 mln EUR przychodów netto ze sprzedaży;

- będą mieć na terenie UE co najmniej jedną jednostkę zależną lub jeden oddział przekraczające pewne progi.

Wyzwania:

- sprawozdania niefinansowe będą składane z zatwierdzonymi rocznymi sprawozdaniami finansowymi;

- zbliżenie raportów niefinansowych do finansowych - oba typy sprawozdań będą podlegały badaniu przez biegłego rewidenta lub firmy audytorskiej;

- bardzo szeroki zakres przedmiotowy nowego raportowania, co w konsekwencji będzie wymagało o wiele większego zaangażowania przedsiębiorców w całym procesie;

- brak precyzyjnego określenia w dyrektywie CSRD oraz w wydanym do niej rozporządzeniu precyzyjnych danych jakie jednostki powinny uwzględniać w ramach poszczególnych standardów raportowania;

- niespójność i trudność porównywania danych ESG ujawnianych na zasadzie dobrowolności - wobec braku międzynarodowych i ustandaryzowanych obowiązków w zakresie ujawniania informacji ESG, firmy często mają swobodę w podejmowaniu decyzji o tym, czy i jak raportować informacje niefinansowe.

Problemy związane z nowym rodzajem raportowania

- wysokie koszty związane ze zbieraniem dużej liczby danych z wielu obszarów działalności firmy, w szczególności dla przedsiębiorców, którzy dotychczas nie byli objęci tym obowiązkiem i muszą zbudować swoją bazę od początku;

- brak szczegółowych dyrektyw w stosunku do tego, co jednostki powinny uwzględniać w ramach poszczególnych standardów wskazanych powyżej;

- zebranie niektórych informacji może wymagać wykorzystania dodatkowych narzędzi technologicznych i skorzystania z konsultacji ekspertów;

- nieprzystosowanie się przedsiębiorcy do nowego sposobu raportowania będzie groziło nałożeniem administracyjnej kary finansowej.

Jeżeli potrzebujesz profesjonalnego doradztwa we wdrożeniu nowych standardów albo w przygotowaniu raportu opartego na nowych zasadach, skontaktuj się z ekspertami PKF Polska.

Może Cię zainteresować

PKF News

Aktualności, alerty i wydarzenia - przydatne informacje z ostatniej chwili.

Wypełnienie pola oznacza wyrażenie zgody na otrzymywanie komunikacji marketingowej. Administratorem danych jest PKF Consult Sp. z o.o. Sp. k. ... więcej

Dziękujemy za zaufanie! Twój adres został zapisany w naszej bazie danych.