Artykuł autorstwa eksperta PKF (Sebastian Talar - Asystent ds. projektów audytorskich), został opublikowany 21 stycznia 2015 r. na łamach dziennika "Rzeczpospolita".

W burzliwej rzeczywistości rynkowej wiele firm stara się na różne sposoby zabezpieczyć swoje interesy gospodarcze. Dotyczy to szczególnie momentu podejmowania współpracy z nowymi kontrahentami. W takiej sytuacji jednym z możliwych rozwiązań, jakie przedsiębiorcom daje polskie prawo, jest zastosowanie zadatku. Jednak aby skutecznie skorzystać z tej metody ograniczenia ryzyka, niezbędne jest zrozumienie zasad funkcjonowania zadatku, wiedza, przy jakiego rodzaju transakcjach występuje oraz w jakich okolicznościach może dojść do jego przepadku, a także świadomość skutków, zwłaszcza tych podatkowych, jakie niosą ze sobą operacje związane z zadatkiem oraz umiejętność ujmowania tych operacji w księgach rachunkowych.

Istota zagadnienia

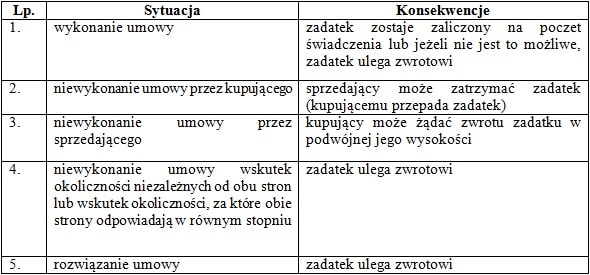

Instytucja zadatku znalazła swoje uregulowanie w art. 394 Kodeksu Cywilnego. Zgodnie z jego brzmieniem, przez zadatek należy rozumieć świadczenie wręczane drugiej stronie umowy przy zawieraniu tejże umowy. Może mieć ono formę pieniężną (w tym pieniądza bezgotówkowego, czyli przelewu na rachunek bankowy kontrahenta) lub rzeczową. Intencją Ustawodawcy było uczynienie z zadatku mechanizmu zabezpieczającego interesy obu stron transakcji i dyscyplinującego przedsiębiorców w dotrzymaniu zawartej umowy. Biorąc pod uwagę tę nadrzędną jego funkcję, na podstawie przywołanego artykułu wyróżnić można pięć okoliczności mających wpływ na to, co stanie się z przekazanym zadatkiem:

Warto jednak w tym miejscu zwrócić uwagę, że analizowany przepis ma charakter dyspozytywny – ma on zastosowanie tylko w takim zakresie, w jakim strony danej transakcji w umowie nie postanowiły inaczej, oraz wtedy, gdy brak jest w tym przedmiocie określonego zwyczaju. Należy przy tym przyjąć, że chodzi zarówno o zwyczaj obowiązujący powszechnie, jak również obecny lokalnie na danym terenie, a także reguły postępowania wykształcone już wcześniej między stronami umowy, co może mieć szczególnie miejsce w przypadku firm pozostających w stałych stosunkach gospodarczych. Ponieważ obecnie w Polsce brak jest ogólnie funkcjonujących kanonów postępowania odnośnie do przekazywania zadatków, zatem rola zadatku oraz implikacje prawne jego wręczenia zależą przede wszystkim od uregulowania tych zagadnień przez same strony umowy.

Przedsiębiorcy, zgodnie z zasadą swobody umów, mogą więc na przykład poczynić dowolne ustalenia w zakresie sytuacji, w jakich dochodzi do przepadku zadatku, zrezygnować z możliwości żądania zwrotu zadatku w podwójnej wysokości, a nawet ryzykiem za niewykonanie umowy obarczyć odgórnie jedną konkretną stronę, niezależnie od faktycznych okoliczności (jednak w granicach określonych w art. 473 Kodeksu Cywilnego). Zadatek można zastosować przy każdej umowie obligacyjnej.

W praktyce gospodarczej zadatek jest najczęściej wręczany przy okazji zawierania umowy przedwstępnej, czyli takiej, w której strony formułują główne postanowienia umowy właściwej oraz zobowiązują się do jej zawarcia w określonym terminie. Przepadek zadatku następuje zaś w sytuacji, gdy kupujący nie wywiąże się z przyrzeczenia i do zawarcia oznaczonej umowy nie dojdzie. Wysokość zadatku oscyluje zazwyczaj w granicach 10–15% wartości głównego świadczenia. I chociaż relacja ta nie została poddana przez Ustawodawcę żadnym ograniczeniom, to jednak określenie jej nie może być całkowicie dowolne. Zadatek nie powinien na przykład przekraczać wartości głównego przedmiotu umowy, gdyż wówczas, w przypadku niewykonania umowy, sankcja w postaci zatrzymanego zadatku lub tym bardziej możliwości żądania jego zwrotu w podwójnej wysokości dawałaby jednej ze stron niewspółmiernie wysokie odszkodowanie. Co więcej, ustalenie kwoty zadatku w nadmiernej wysokości może zostać potraktowane jako próba obejścia przepisów i skutkować nieważnością zapisów dotyczących takiego zadatku w świetle art. 58 Kodeksu Cywilnego.

Operacje związane z wręczaniem i ewentualnym przepadkiem zadatku powodują określone konsekwencje w świetle polskiego prawa bilansowego i podatkowego. W tym kontekście szczególne znaczenie dla przedsiębiorców będzie miało prawidłowe rozpoznanie tych zdarzeń oraz ujęcie ich w księgach rachunkowych.

Nie pomniejszy przychodów

Zadatek traktowany jest przez przepisy o podatku dochodowym od osób prawnych (dalej pdop) oraz przez przepisy o podatku dochodowym od osób fizycznych (dalej pdof) bardzo podobnie. Zarówno bowiem zadatek przekazany (do czasu ostatecznego rozliczenia transakcji zakupu), jak i przepadły nie stanowią w świetle wymienionych unormowań kosztów uzyskania przychodów.

Zgodnie z art. 15 ust. 1 ustawy o pdop (i odpowiednio art. 22 ust. 1 ustawy o pdof) „kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów”, o ile nie podlegają wyłączeniu na podstawie kolejnych artykułów ustawy. W przypadku zadatku kluczowe znaczenie ma jednak moment, w którym przekazana kwota staje się kosztem podatkowym.

Ogólną zasadą jest, że koszty uzyskania przychodów bezpośrednio związane z tymi przychodami stają się potrącalne w tym roku podatkowym, w którym osiągnięte zostały odpowiadające im przychody (ustawa o pdop art. 15 ust. 4, ustawa o pdof art. 22 ust. 4, 5). Ponieważ wydatek z tytułu zadatku ponoszony jest na samym początku procesu zakupowego – przy zawieraniu umowy, często umowy przedwstępnej, a firma zacznie osiągać przychody najwcześniej w momencie rozpoczęcia użytkowania przedmiotu zakupu, czyli po wejściu w jego posiadanie, zatem w chwili przekazania zadatek nie kwalifikuje się jako koszt uzyskania przychodu.

Podobnie sprawa wygląda w przypadku kosztów uzyskania przychodów innych niż koszty bezpośrednio związane z tymi przychodami. Prawo do ich potrącenia przedsiębiorca nabywa w dacie poniesienia, przy czym za dzień poniesienia uważa się dzień, na który ujęto koszt w księgach rachunkowych (ustawa o pdop art. 15 ust. 4d, 4e, ustawa o pdof art. 22 ust. 5c, 5d). Sposób księgowania operacji związanych z zadatkiem przedstawiono w Przykładzie 1, jednak już teraz należy powiedzieć, że zadatek nie staje się kosztem księgowym w momencie przekazania go kontrahentowi.

Do podobnego zresztą wniosku dojdziemy argumentując, że wydatek, aby mógł być uznany za koszt podatkowy, powinien mieć charakter definitywny. Tymczasem zadatek nie ma takiego charakteru, ponieważ może zostać zwrócony przed dojściem do skutku transakcji gospodarczej – przy zachowaniu swojej istoty.

Bez znaczenia - pośredni czy bezpośredni

Niezależnie zatem od przedmiotu transakcji sprzedaży, przy okazji której strony postanowiły zastosować instytucję zadatku, to znaczy niezależnie od tego, czy ostatecznie przedmiot zakupu będzie można uznać za przyczyniający się w sposób bezpośredni, czy też pośredni do generowania przychodów dla nowego właściciela, sam zadatek w chwili jego przekazania nie jest dla nabywcy ani kosztem księgowym, ani podatkowym.

Jeśli zaś chodzi o sytuację, w której firmie w wyniku nie wykonania usługi przepadnie przekazany zadatek, obie analizowane ustawy mówią wprost, że wartości utraconego świadczenia nie można traktować jako kosztu uzyskania przychodu. Stosownie bowiem do treści art. 16 ust. 1 pkt. 56 ustawy o pdop (i odpowiednio art. 23 ust. 1 pkt. 54 ustawy o pdof) „nie uważa się za koszty uzyskania przychodów strat (kosztów) powstałych w wyniku utraty dokonanych przedpłat (zaliczek, zadatków) w związku z niewykonaniem umowy”.

Innymi słowy przepadły zadatek stanie się co prawda kosztem w ujęciu księgowym, jednak przedsiębiorca nie będzie mógł go potrącić od przychodów podatkowych.

Jak rozliczyć VAT?

Podsumowując, warto wskazać, że ani w momencie przekazania, ani przepadku, zadatek nie będzie stanowił kosztu uzyskania przychodu dla niedoszłego nabywcy rzeczy lub usługi, niezależnie od tego, czy strona ta jest osobą prawną, czy fizyczną.

Jak zauważono wcześniej, przedsiębiorcy mogą wykorzystać zadatek przy zawarciu każdej umowy obligacyjnej. Z punktu widzenia rozliczeń związanych z podatkiem od towarów i usług (dalej VAT) podstawowe znaczenie będzie miało, czy umowa, której wykonanie zdecydowano się zabezpieczyć przy użyciu zadatku, dotyczy zakupu podlegającego opodatkowaniu tym podatkiem, czy też nie, oraz czy obie strony umowy są podatnikami VAT.

Jeśli transakcja obejmuje zakup papierów wartościowych w celu wykonywania praw właścicielskich, zakup zorganizowanej części przedsiębiorstwa lub na przykład zakup jednostek uczestnictwa funduszu inwestycyjnego, wówczas oczywiście ani zapłata zadatku, ani jego przepadek nie wywrze żadnych skutków na rozliczenia VAT.

Podobnie VAT nie wystąpi w sytuacji, gdy stroną przyjmującą zadatek będzie osoba fizyczna nieprowadząca działalności gospodarczej i niebędąca podatnikiem VAT.

Natomiast w przypadku przeprowadzania transakcji opodatkowanej VAT-em, gdzie obie strony są podatnikami tego podatku, również sam zadatek będzie musiał być odzwierciedlony w rozliczeniach VAT-owskich.

Trzeba udokumentować

Przede wszystkim przekazanie przez firmę zadatku musi zostać potwierdzone fakturą VAT wystawioną przez sprzedawcę; właściwym rodzajem faktury będzie w tym przypadku faktura VAT zaliczkowa ze stawką podatku właściwą dla przedmiotu transakcji. Wskazuje na to art. 106b ust. 1 pkt. 4 ustawy o VAT, który mówi, że podatnik jest zobowiązany do wystawienia faktury dokumentującej otrzymanie przez niego całości lub części zapłaty przed dokonaniem opodatkowanej czynności. Tym samym z momentem wpłaty zadatku nabywca zyskuje prawo do obniżenia kwoty VAT-u należnego urzędowi skarbowemu o kwotę VAT-u naliczonego od tego zadatku. Jak bowiem wynika z art. 86 ust. 2 pkt. 1 lit. b ustawy o VAT, „kwotę podatku naliczonego stanowi suma kwot podatku wynikających z faktur otrzymanych przez podatnika z tytułu dokonania całości lub części zapłaty przed nabyciem towaru lub wykonaniem usługi”.

Wyjątek w tym zakresie stanowi sytuacja, gdy zadatkiem zabezpieczona zostałaby umowa na (art. 106b ust. 1 pkt. 4 w połączeniu z art. 19a ust. 5 pkt 4 ustawy o VAT):

- wewnątrzwspólnotową dostawę towarów;

- dostawę energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego;

- świadczenie usług telekomunikacyjnych;

- świadczenie usług najmu, dzierżawy, leasingu lub usług o podobnym charakterze;

- świadczenie usług ochrony osób oraz usług ochrony, dozoru i przechowywania mienia;

- świadczenie usług stałej obsługi prawnej i biurowej;

- świadczenie usług dystrybucji energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego;

- świadczenie usług związanych z nieczystościami, wymienionych w poz. 140-153, 174 i 175 załącznika nr 3 do ustawy o VAT.

W tych przypadkach kontrahent nie byłby zobligowany do wystawienia faktury VAT potwierdzającej otrzymanie zadatku, a co za tym idzie, nabywca nie miałby możliwości odliczenia VAT-u naliczonego.

Co jednak w sytuacji, gdy do dostawy towaru lub wykonania usługi ostatecznie nie dojdzie? Omawiane przepisy mówią wyraźnie, że opodatkowaniu podatkiem VAT podlegają (art. 5 ust. 1 ustawy o VAT):

- odpłatna dostawa towarów i odpłatne świadczenie usług;

- eksport towarów;

- import towarów;

- wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem;

- wewnątrzwspólnotowa dostawa towarów.

Sankcja lub odszkodowanie

Jak wcześniej podkreślono, zadatek przepadły na skutek nie wywiązania się przez wpłacającego zadatek z umowy stanowi dla jednej strony rodzaj sankcji, dla drugiej zaś odszkodowania. Nie mamy już więc do czynienia z zapłatą określonej kwoty na poczet przyszłej odpłatnej dostawy towarów lub odpłatnego wykonania usług, które podlegałyby opodatkowaniu. Spodziewany obrót nie nastąpi. Z punktu widzenia przepisów o VAT zmianie ulega zatem istota dokonanej wcześniej płatności. Nie można już mówić o transakcji ekwiwalentnej – wpłacie wynagrodzenia (części wynagrodzenia) w zamian za świadczenie, ponieważ odszkodowanie nie wiąże się z żadnym świadczeniem ze strony kontrahenta. Takie rozliczenia nie mieszczą się w katalogu wymienionych wyżej czynności podlegających opodatkowaniu i tym samym nie podlegają działaniu ustawy o VAT, dlatego niezbędne jest skorygowanie tego podatku zarówno w księgach sprzedawcy, jak i nabywcy. W tym celu sprzedawca powinien wystawić fakturę VAT korygującą wcześniejszą fakturę VAT zaliczkową.

Jeśli więc chodzi o rozliczenia związane z VAT-em, sytuacja kształtuje się odmiennie niż w przypadku podatku dochodowego. Wręczenie zadatku w znakomitej większości przypadków wywrze wpływ na wysokość podatku odprowadzanego do urzędu skarbowego, z kolei jego przepadek będzie wymagał skorygowania danych wykazanych wcześniej w deklaracji podatkowej.

Przykład 1 – Niewykonanie umowy zakupu z winy wpłacającego zadatek

Założenia

Spółka ABC sp. z o.o. zajmująca się produkcją i sprzedażą mebli biurowych, planując zwiększenie potencjału produkcyjnego, postanowiła rozbudować swój park maszynowy poprzez nabycie pięciu tokarek do drewna o łącznej wartości brutto 55.000,00 PLN. W tym celu podpisano umowę z producentem sprzętu do obróbki drewna, spółką XYZ S.A., w której zobowiązano się do zamówienia ww. sprzętu, jak również zgodzono się na wpłatę zadatku w wysokości 10% zamówienia brutto; innych zapisów odnośnie do zadatku nie uczyniono. Zadatek wpłacono w dniu podpisania umowy. Ze względu na pogarszającą się sytuację na rynku meblowym w rejonie, w którym działa spółka ABC, zarząd spółki zdecydował się zrezygnować z zakupu sprzętu, o czym przed złożeniem zamówienia i realizacją umowy poinformowano spółkę XYZ. Kontrahent spółki ABC skorzystał z przysługującego mu prawa i zatrzymał zadatek.

PKF News

Aktualności, alerty i wydarzenia - przydatne informacje z ostatniej chwili.

Wypełnienie pola oznacza wyrażenie zgody na otrzymywanie komunikacji marketingowej. Administratorem danych jest PKF Consult Sp. z o.o. Sp. k. ... więcej

Dziękujemy za zaufanie! Twój adres został zapisany w naszej bazie danych.