Artykuł autorstwa eksperta PKF (Wojciech Adrianowski - Associate Partner PKF, Biegły Rewident).

1. Idea zrównoważonego rozwoju i potrzeby regulacyjne

Ogromny rozwój cywilizacyjny i towarzyszący mu drastyczny wzrost liczby ludności stały się źródłem ogromnej ingerencji człowieka w środowisko, w tym nadużywania cennych zasobów planety dla obsłużenia konsumpcjonizmu, a także wzrostu zanieczyszczeń i dewastacji środowiska naturalnego. Dodatkowo, globalizacja gospodarki, za sprawą wypychania „brudnych” części procesów produkcyjnych do krajów biedniejszych i wykorzystywaniu taniej i często nielegalnej pracy lokalnej społeczności, w tym dzieci, pogłębiła zróżnicowanie poziomu życia na świecie, a także doprowadziła do nierównej i niesprawiedliwej partycypacji poszczególnych społeczeństw w skutkach kryzysu klimatycznego i środowiskowego.

Skutki agresywnej polityki wzrostu i rozwoju cywilizacyjnego oraz prognozy dotyczące wpływu utrzymania tej polityki na klimat, środowisko oraz funkcjonowanie gatunku ludzkiego na planecie Ziemia stały się na tyle zatrważające, że liderzy światowych gospodarek zaczęli poważnie mówić i działać na rzecz idei zrównoważonego rozwoju.

Model zrównoważonego rozwoju zakłada świadome kształtowanie relacji między wzrostem gospodarczym i zyskami a dbałością o środowisko, sprawiedliwość społeczną oraz prawa człowieka. W praktycznym wymiarze oznacza to spowolnienie wzrostu i przejście biznesu z modelu opartego głównie o kryterium maksymalizacji zysku na model oparty na odpowiedzialności społecznej biznesu.

Idea zrównoważonego rozwoju, mimo że już wcale nie taka młoda, nie jest wcale taka powszechna i popularna. Wymaga ona od liderów biznesu oraz przedsiębiorców bardzo dojrzałych postaw i zredefiniowania na nowo fundamentów prowadzenia biznesu w poszanowaniu dla otaczającego świata. To wymaga rewolucji w sposobie myślenia i prowadzenia firmy, dlatego fundamentem transformacji gospodarczej musi stać się na nowo ukształtowany ład korporacyjny, jeden z najistotniejszych chyba elementów w łańcuchu transformacji. Transformacji, która wymaga edukacji szerokiego grona firm i przedsiębiorców, którzy muszą zrozumieć jej sens i genezę. To zrozumienie i realne zaangażowanie się przedsiębiorców w realizację globalnych celów zrównoważonego rozwoju wydaje się kluczowe dla powodzenia trwałych zmian w sposobie prowadzenia biznesu opartego obecnie głównie o maksymalizację zysków.

Przejście tej globalnej transformacji wymaga działań legislacyjnych, które wymusiłyby na biznesie uwzględnienie kwestii środowiskowych, społecznych i odpowiedniego kształtowania ładu korporacyjnego w ich strategiach rozwoju.

W Unii Europejskich jednym z istotniejszych kroków w tym zakresie było wdrożenie tzw. Non-Financial Reporting Directive (Dyrektywy NFRD). Wprowadzała ona obowiązek przedstawienia informacji niefinansowych przez największe jednostki zainteresowania publicznego (przede wszystkim spółki giełdowe, banki, fundusze inwestycyjne czy towarzystwa ubezpieczeniowe). Po raz pierwszy jednostki te ujawniały informacje niefinansowe za rok 2017.

Obszary objęte obowiązkiem raportowania dotyczyły zagadnień środowiskowych, społecznych i pracowniczych, praw człowieka oraz przeciwdziałania korupcji i łapownictwu. Spółki zobowiązane były przedstawić opis modelu biznesowego, ujawnić, jakie polityki i procedury należytej staranności stosują oraz jakie są najistotniejsze ryzyka i kluczowe wskaźniki efektywności. W oparciu o wymogi Dyrektywy, jednostki przedstawiały także w swoich raportach informacje na temat stosowanej w spółce polityki różnorodności w stosunku do jej organów administrujących, zarządzających i nadzorczych.

Dyrektywa NFRD ani ustawa o rachunkowości, która ją wdrażała, nie wskazywały jednej, wymaganej formy raportowania (jednolitych standardów), co skutkowało brakiem możliwości porównywania raportów niefinansowych zainteresowanych podmiotów przez poszczególnych interesariuszy. Ponadto prowadziło to do dużej uznaniowości jednostek obowiązanych do raportowania, co do specyficznego zakresu i formy prezentowania informacji. W praktyce raporty te nabrały bardziej marketingowego niż ściśle informacyjnego charakteru. Dyrektywa nie wprowadzała również żadnego obowiązku niezależnej weryfikacji/ atestacji raportów niefinansowych spółek. Powyższe kwestie spowodowały, że Dyrektywa NFRD nie wpłynęła w oczekiwanym zakresie na transformację gospodarki w kierunku zrównoważonego rozwoju.

Drugim, zweryfikowanym podejściem Unii Europejskim w zakresie efektywnego wyegzekwowania na biznesie uwzględniania kwestii środowiskowych, społecznych oraz praw człowieka w ich strategiach rozwoju było przyjęcie Dyrektywy CSRD (Corporate Sustainability Reporting Directive), tj. Dyrektywy dotyczącej raportowania w zakresie zrównoważonego rozwoju.

W dniu 5 stycznia 2023 r. weszła w życie Unijna Dyrektywa dotycząca Zrównoważonego Rozwoju (zwana dalej także Dyrektywą CSRD). Nowe przypisy mają na celu zharmonizowanie standardów raportowania informacji związanych ze zrównoważonym rozwojem oraz zwiększenie porównywalności raportowanych danych.

W porównaniu do dotychczas obowiązującej dyrektywy NFRD, dyrektywa CSRD wprowadza:

- bardziej szczegółowe i ujednolicone wymogi sprawozdawcze

Dyrektywa wymaga, aby raporty zrównoważonego rozwoju były sporządzone według ściśle określonych wymogów/ standardów i w ściśle określony/ wystandaryzowany sposób.

Główne kryteria i zakres raportowania zostały określone w tzw. European Sustainability Reporting Standards (ESRS), które obejmują:

1. dwa standardy przekrojowe, tj.:

- ESRS 1 Wymagania ogólne oraz

- ESRS 2 Ujawnienia ogólne

2. standardy tematyczne pogrupowane w ramach trzech głównych zagadnień, tj.:

- środowiska (ESRS E1 – E5)

- społeczne (ESRS S1 – S4)

- ład korporacyjny (ESRS G1)

oraz są podzielone na tematy i podtematy, a w stosownych wypadkach także na mniejsze jednostki tematyczne. Łącznie ESRS zawierają 92 zagadnienia, jednak jednostki – kierując się swoją indywidualną analizą – mogą uznać za zasadne uwzględnienie w raporcie dodatkowych, specyficznych zagadnień mających dla nich istotne znaczenie.

Powyższe regulacje odnoszą się także do innych regulacji, które winny być w określonych przypadkach stosowane przez wszystkie jednostki raportujące, tj.:

- SFDR – Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2019/2088 z 27 listopada 20219 r. w sprawie ujawniania informacji związanych ze zrównoważonym rozwojem w sektorze usług finansowych,

- CSDDD – Dyrektywa Parlamentu Europejskiego i Rady w sprawie należytej staranności przedsiębiorstw w zakresie zrównoważonego rozwoju,

- Taksonomia UE – dyrektywa i rozporządzenie UE dotyczące taksonomii.

Docelowo, przewiduje się jeszcze przyjęcie w ramach UE standardów sektorowych, które zgodnie z Dyrektywą powinny zostać uchwalone do połowy 2026 r. i objąć obowiązkiem raportowania począwszy od sprawozdań zrównoważonego rozwoju za 2027 r. Obecne trwają prace nad projektami standardów dla kluczowych, energochłonnych sektorów.

- zwiększenie zakresu raportowania oraz zwiększenie świadomości przedsiębiorstw i zainteresowanych stron co do wpływu prowadzonej działalności m.in. na środowisko i społeczeństwo

Dyrektywa wymaga bardzo holistycznego spojrzenia na działalność jednostki/ Grupy kapitałowej i zrozumienia istoty jej wpływów, szans i ryzyk przez pryzmat całego łańcucha wartości. Analiza tzw. podwójnej istotności, będąca punktem wyjścia dla kreowania polityki zrównoważonego rozwoju oraz zakresu raportowania, daje podstawy do zwiększenia świadomości przedsiębiorstw oraz innych zainteresowanych stron, w zakresie ich realnego wpływu na kwestie środowiskowe/ społeczne i praw człowieka, a także ryzyk i szans, jakie się wiążą z tymi obszarami w całym ich łańcuchu wartości.

- zwiększenie liczby podlegających jej podmiotów

Dyrektywa zakłada objęcie sprawozdawczością zrównoważonego rozwoju coraz szerszego zakresu podmiotów, w tym poczynając od największych, które swoje pierwsze raporty według ujednoliconych zasad zobowiązane są sporządzić za 2024 r., po małe i średnie jednostki notowane na giełdzie, które będą objęte obowiązkiem raportowania od roku 2026 r. W praktyce, z uwagi na szeroką optykę raportowania, uwzględniającą cały łańcuch wartości jednostki/ Grupy kapitałowej, zagadnienia dotyczące zrównoważonego rozwoju, w tym mierzenia pewnych konkretnych wartości i parametrów, stanie się wymogiem także w jednostkach formalnie nieobjętych wymogiem raportowania.

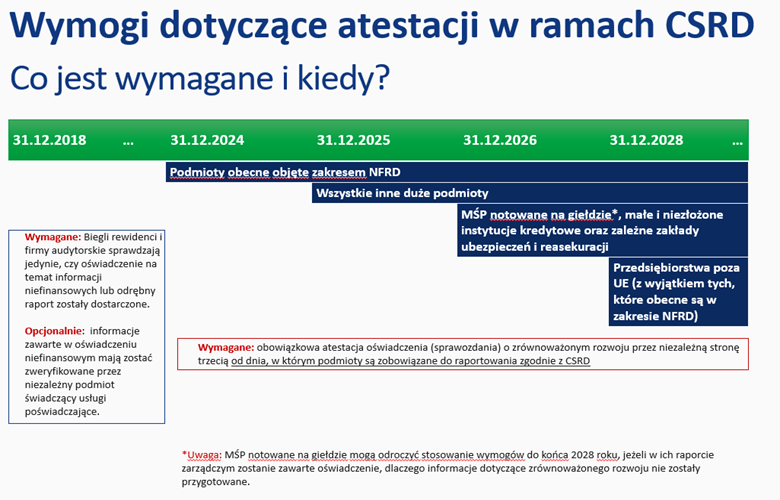

Wykres 1: obowiązki sprawozdawcze w zakresie raportowania zrównoważonego rozwoju zgodnie z Dyrektywą CSRD

Źródło: opracowanie własne na podstawie Ustawy o zmianie ustawy o rachunkowości i ustawy o biegłych rewidentach i firmach audytorskich.

Przepisy dyrektywy przewidują kilkustopniowy harmonogram zastosowania nowych obowiązków raportowych przez jednostki oraz poddania ich atestacji. W pierwszej kolejności informacje przedstawią po raz pierwszy (za rok obrotowy 2024) największe podmioty, które już obecnie raportują tzw. informacje niefinansowe na podstawie dyrektywy NFRD. Są to duże jednostki zainteresowania publicznego, których liczba pracowników przekracza 500 osób.

Rok później, czyli za rok 2025, pierwsze raporty przedstawią pozostałe duże jednostki, czyli te, które spełniają kryteria jednostki dużej zdefiniowanej w ustawie o rachunkowości, tj. te które w roku obrotowym oraz w roku poprzedzającym przekroczyły dwie z trzech wielkości: sumy aktywów na koniec roku 110 mln zł, przychodów netto ze sprzedaży towarów i produktów 220 mln zł i średniorocznego zatrudnienia 250 osób w przeliczeniu na pełne etaty.

Z kolei małe i średnie spółki giełdowe, małe i niezłożone instytucje kredytowe oraz zależne zakłady ubezpieczeń i reasekuracji złożą po raz pierwszy raporty za rok obrotowy 2026.

Natomiast przedsiębiorstwa spoza Unii Europejskiej, które prowadzą znaczącą działalność na terenie Unii i z wyjątkiem tych, które już obecnie są objęte dyrektywą NFRD, będą miały obowiązek raportowania zrównoważonego rozwoju począwszy od roku 2028.

- Obowiązek atestacji raportów zrównoważonego rozwoju

Dyrektywa zakłada poddawanie raportów dotyczących zrównoważonego rozwoju obowiązkowej atestacji przez firmy audytorskie/ biegłych rewidentów.

Ma to zapewnić zwiększenie jakości raportowania, a w konsekwencji nadanie większej rangi całemu zagadnieniu zrównoważonego rozwoju. W pierwszych latach obowiązywania przepisów, unijny ustawodawca zaplanował atestację o ograniczonym poziomie zapewnienia. Oznacza to mniejszy poziom zapewnienia niż w przypadku pełnego badania, które jest atestacją dającą wystarczającą pewność.

Dyrektywa zakłada, że do 1 października 2028 r. Komisja Europejska przyjmie standardy atestacji, dającej wystarczającą pewność w odniesieniu do sprawozdawczości w zakresie zrównoważonego rozwoju[1]. Przyjęcie standardów ma być poprzedzone analizą, czy usługa atestacyjna dająca wystarczającą pewność jest wykonalna.

2. Implementacja Dyrektywy CSRD w Polsce

Dyrektywa CSRD została implementowana do polskiego porządku prawnego w formie ustawy o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw (Ustawa). W dniu 21 listopada 2024 r. Sejm przyjął całość projektu Ustawy, a następnie przekazał Prezydentowi i Marszałkowi Senatu. W dniu 6 grudnia 2024 r. Senat przyjął ustawę z kosmetycznymi poprawkami, a w dniu 12 grudnia podpisał ją Prezydent. Tym samym Dyrektywa została implementowana do polskiego porządku prawnego z 6-ciomięczynm opóźnieniem, ale jeszcze w 2024 r.

Implementacja przewiduje obowiązek raportowania oraz atestacji raportów zrównoważonego rozwoju przez biegłych rewidentów.

[1] Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2464 z dnia 14 grudnia 2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (Dyrektywa CSRD) – pkt. 69 Preambuły

Może Cię zainteresować

PKF News

Aktualności, alerty i wydarzenia - przydatne informacje z ostatniej chwili.

Wypełnienie pola oznacza wyrażenie zgody na otrzymywanie komunikacji marketingowej. Administratorem danych jest PKF Consult Sp. z o.o. Sp. k. ... więcej

Dziękujemy za zaufanie! Twój adres został zapisany w naszej bazie danych.