Artykuł napisała Grażyna Sadowska-Malczewska PKF Polska, Partner Zarządzający PKF BPO, doświadczona ekspertka w zakresie implementacji efektywnych procesów w organizacjach oraz pasjonatka rachunkowości zarządczej i kontrolingu. Autorka cyklu publikacji z obszaru finansów, zarządzania, rachunkowości i podatków między innymi na portalu MITSloan Management Review Polska.

„Bank wypowiedział nam umowę kredytową! To dla nas być, albo nie być!”. Takie słowa usłyszałam od klienta kilka miesięcy temu. Jego historia jest dobrą ilustracją do tezy, że uproszczona księgowość może doprowadzić spółkę do błędnych wniosków o daleko idących konsekwencjach. Jest też dowodem na to, że odpowiednio dostosowany system księgowości i procesów wewnętrznych ma kluczowy wpływ na bezpieczeństwo i sukces przedsiębiorstwa.

Prosta droga od stosowania uproszczeń w księgowości do bankructwa

Case study, o którym zdecydowałam się napisać, dotyczy dobrze rozwijającej się firmy z branży szkoleń online dla dzieci i młodzieży. Sukcesy sprawiły, że mniej więcej dwa lata temu zarząd zdecydował o sporej inwestycji w nowoczesną platformę edukacyjną, która miała przynosić duże zyski przez kolejne lata. Zatrudniono programistów, którzy zajęli się budową platformy oraz nauczycieli, którzy tworzyli materiały merytoryczne.

Koszty związane z inwestycją okazują się w mojej historii prawdziwą strzelbą Czechowa. „Wystrzeliły” do mojego Klienta w najmniej oczekiwanym momencie, w postaci dużej straty wykazanej w sprawozdaniu przedstawionemu bankowi, w którym miał kredyt na rachunku bieżącym. Okazało się, że spółka stosowała uproszczenia w ewidencji księgowej, co skutkowało odzwierciedleniem wszystkich kosztów inwestycji w rachunku zysków i strat, bez aktywowania ich w bilansie. Bank mając dane przedstawione w ten sposób, nie wahał się w kwestii wypowiedzenia umowy, co po zwiększonych wydatkach związanych z inwestycją spowodowało utratę płynności mojego Klienta.

Jak trwoga, to do… eksperta rachunkowości finansowej i zarządczej

Brak czujności zdecydował o sytuacji naszego klienta. Do momentu dynamicznego rozwoju firmy stosowanie uproszczeń w księgowości nie zakrzywiało obrazu sytuacji finansowej firmy oraz była zgodna z prawnymi wymogami oraz zasadami rachunkowości wskazanymi w ustawie o rachunkowości. Jednak kiedy urosła firma, zmieniła się też struktura finansów. Stosowanie nieadekwatnych do sytuacji i działalności firmy uproszczeń w ewidencji księgowej doprowadziło do braku odpowiednich danych finansowych i kluczowych informacji zarządczych w momencie, kiedy bank upomniał się o raport. Tak zaewidencjonowane operacje gospodarcze nie były też zgodne z podstawowymi zasadami rachunkowości jak zasada odzwierciedlenia treści ekonomicznej zdarzeń gospodarczych w księgach czy współmierności kosztów i przychodów.

Ta historia ma na szczęście dobre zakończenie. Pierwszą czynnością, jaką wykonaliśmy po rozmowie z przedstawicielem tej firmy, była wnikliwa analiza i dokonanie odpowiednich korekt w księgach, które zostały przekazane do banku. Następnie zaprojektowaliśmy i wdrożyliśmy u Klienta odpowiedni system raportowania zarządczego. Nie jest to system doraźny, ale taki który zostanie w firmie na dłużej i umożliwi bieżącą analizę rentowności usług, a także podejmowanie efektywnych decyzji.

Gdzie leży źródło nieporozumień i jak sobie z nimi poradzić

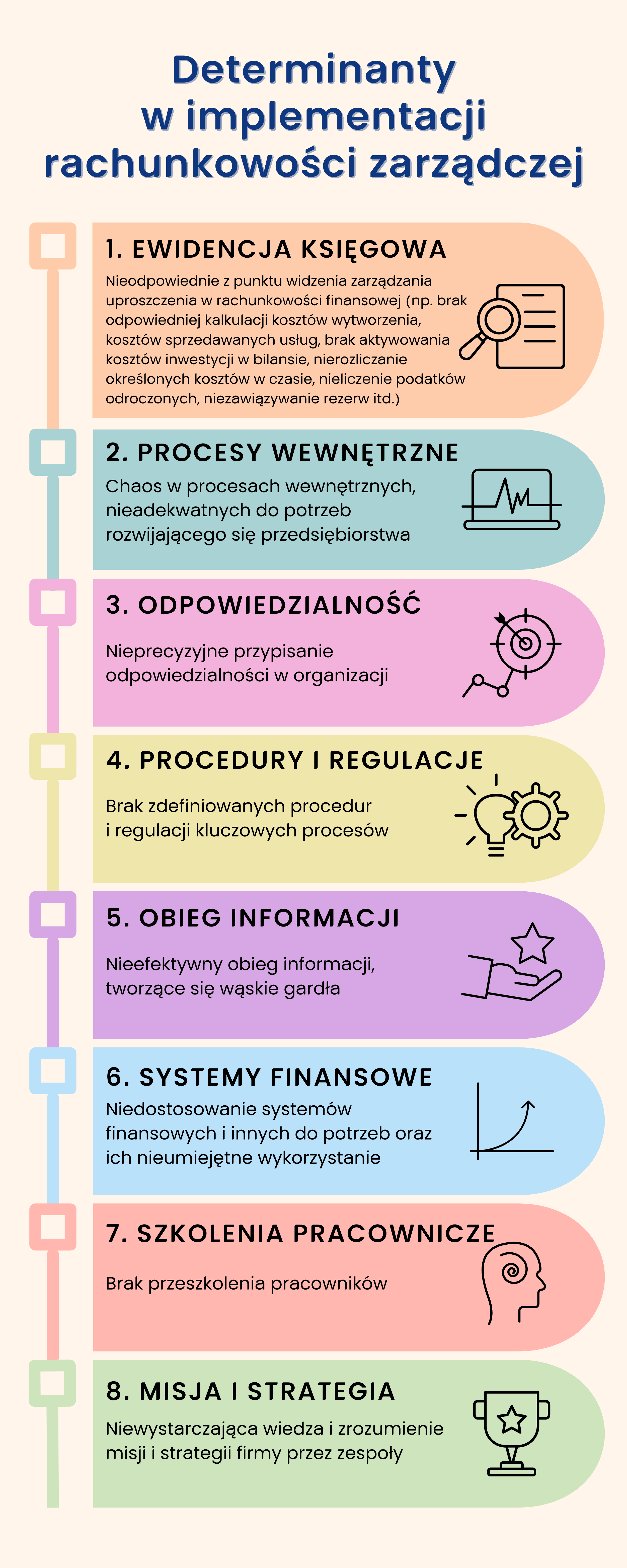

Historii takich, jak mojego klienta jest wiele. Mają one swoje źródło w wielu czynnikach, które nawarstwiają się w czasie, aż „wypłyną” w najmniej odpowiednim momencie. Podsumowałam je na poniższej grafice.

Z doświadczenia wiem, że spółki niejednokrotnie dotyka „klęska urodzaju”. Właściciele i managerowie odkładają tworzenie procesów na później tak długo, jak się da, przeznaczając maksimum sił na sprzedaż. Kiedy jednak jej dynamiczny rozwój nie idzie w parze z rozwojem wewnętrznej struktury, może okazać się, że pojawia się szereg problemów zarządczych. Nawet tak skrajnych, jak w przytoczonym przeze mnie przykładzie.

Moje doświadczenie czerpię nie tylko z teorii. Głównie zbieram je podczas bezpośredniej pracy z klientami, podczas audytów, które prowadzę w ich firmach. Dlatego nie waham się stwierdzić, że praca nad efektywnością obszarów, które wymieniłam na ilustracji, jest podstawą do sukcesu w zakresie nie tylko wdrożenia efektywnego systemu kontrolingu i rachunkowości zarządczej ale też bezpiecznego rozwoju spółki.

Po co firmom procesy?

O różnicach pomiędzy rachunkowością zarządczą a tradycyjną pisałam w poprzednim artykule. Najistotniejszą z nich czas, w jakim dane są dostarczane. Rzetelność jest zawsze w cenie, ale nawet najdokładniejsze informacje, przekazane z opóźnieniem, tracą na znaczeniu, kiedy konieczna jest szybka reakcja. Dlatego sprawne procesy wewnętrzne, regularna weryfikacja i modyfikowanie do aktualnych potrzeb, są podstawą budowy systemu rachunkowości zarządczej.

Przykłady?

- Jeśli w firmie stosuje się nadmierne uproszczenia w księgowości, a dodatkowo istnieje problem z obiegiem dokumentów, można spodziewać się znaczących opóźnień w dostarczaniu danych zarządczych, co obniża ich wartość w procesie podejmowania decyzji.

- Brak spisanych obowiązków pracowników na różnych stanowiskach, jest równoznaczny z brakiem odpowiedzialności, za powierzone zadania. Stąd tylko krok do błędów lub przeoczeń, które negatywnie wpływają na kompletność dostarczanych danych.

Procesy sprawiają, że każdy wie czego się od niego oczekuje i jakich efektów spodziewa. Natomiast niezarządzane ryzyka i szanse pozostają niezauważone i nieadresowane.

Przejdźmy zatem do najważniejszego: Jak wdrożyć dobry system rachunkowości zarządczej w Twojej firmie?

Nie podam Ci dokładnie skalkulowanej receptury, ponieważ taka nie istnieje. Nie ma dwóch takich samych firm, dlatego system rachunkowości zarządczej i kontrolingu musi być dopasowany do indywidualnych potrzeb, struktury, kultury organizacyjnej, klientów i etapu rozwoju. Jego przygotowanie jest również… procesem, który podzieliłam na dziewięć etapów widocznych na grafice.

Od upadłości do miłości, czyli sztuka zwinnej adaptacji w zarządzaniu firmą

„Błędy nie są od tego, żeby ich żałować, lecz żeby ich ponownie nie popełniać” – tak można podsumować historię mojego klienta, który dzięki niej zakochał się w rachunkowości zarządczej, podobnie jak ja. Trudna sytuacja wyszła firmie na dobre i prawdopodobnie uchroni ją przed innymi tego typu problemami.

Dla właścicieli i managerów firm kluczowym wnioskiem powinno być uświadomienie sobie, że trzymanie się utartych schematów i przyzwyczajeń nie jest dobrą strategią na zarządzanie przedsiębiorstwem w świecie gdzie jedyną stałą jest zmiana. Firma, która chce się rozwijać musi być na nie gotowa, przewidywać zagrożenia i szybko adaptować systemy rachunkowości i kontroli zarządczej aktualnej sytuacji na rynku. Tylko takie podejście pozwala na skuteczne budowanie przewagi rynkowej.

W tym momencie część moich czytelników stwierdzi z zadowoleniem „Mam czas. Dopiero buduję swoją firmę”. Zaskoczę Was: początek to najlepszy moment, żeby pomyśleć o przyszłości. Jeśli nie chcesz co miesiąc walczyć o przetrwanie, upewnij się, że Twoja firma już na tym etapie rozważnie podchodzi do budowania procesów i ich kontroli. Wykorzystaj pełnię dostępnych danych do strategicznego planowania i podejmowania mądrych decyzji.

Jak powiedział Napoleon Hill: „Stwórz konkretny plan osiągnięcia swojego pragnienia i niezależnie od tego, czy jesteś gotowy, czy nie, od razu zacznij go realizować".

Może Cię zainteresować

PKF News

Aktualności, alerty i wydarzenia - przydatne informacje z ostatniej chwili.

Wypełnienie pola oznacza wyrażenie zgody na otrzymywanie komunikacji marketingowej. Administratorem danych jest PKF Consult Sp. z o.o. Sp. k. ... więcej

Dziękujemy za zaufanie! Twój adres został zapisany w naszej bazie danych.