Artykuł autorstwa eksperta PKF (Joanna Gołębiewska), został opublikowany 23 kwietnia 2013 r. na łamach dziennika "Rzeczpospolita".

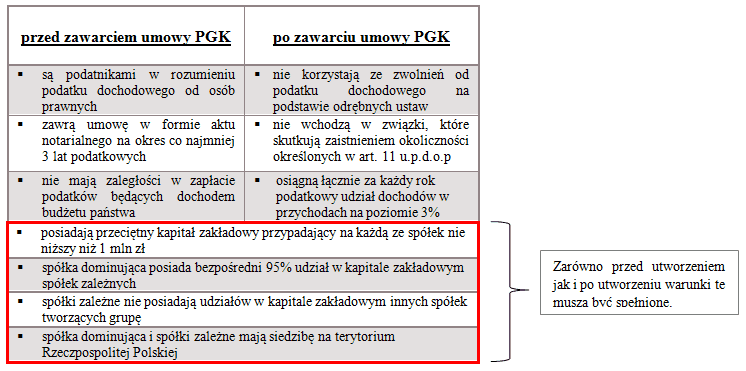

Podatnikami w rozumieniu ustawy o CIT mogą być grupy co najmniej dwóch spółek prawa handlowego, posiadające osobowość prawną oraz pozostające w tak zwanych związkach kapitałowych. Pojawienie się w polskim prawie podatkowym możliwości opodatkowania grup podmiotów jest niewątpliwie szansą na legalne obniżenie zobowiązań podatkowych, zachowanie neutralności zawieranych transakcji, a także na dokonywanie dywersyfikacji ryzyka biznesowego. Nowelizacja przepisów w tym zakresie dąży w kierunku przybliżenia polskich uregulowań do ustawodawstwa Unii Europejskiej, jednak w obecnym stanie prawnym w Polsce pojęcie podatkowej grupy kapitałowej (dalej PGK) nie jest jeszcze powszechnie stosowane i wykorzystywane w praktyce gospodarczej w celu uzyskiwania korzyści podatkowych. Wynika to zapewne z konieczności jednoczesnego wymogu spełnienia warunków wymienionych w art. 1a ust. 2 ustawy o CIT Przede wszystkim podmioty muszą posiadać odpowiednią formę prawną - w skład PGK mogą wchodzić tylko i wyłącznie spółki z ograniczoną odpowiedzialnością (sp. z o.o.) lub spółki akcyjne (S.A.), na szczególnych warunkach patrz tabela.

Warunki uczestnictwa spółek w grupie kapitałowej:

Uwaga! Grupę mogą tworzyć sp. z o.o. lub S.A., co oznacza że dopuszczalne jest zawieranie relacji pomiędzy spółkami o niejednorodnej formie prawnej. Na samym początku kształtowania się przepisów dotyczących zawierania PGK w Polsce pojawiły się wątpliwości, czy przypadkiem ustawodawca nie ogranicza podatników do tworzenia grup o jednorodnej formie prawnej. Ministerstwo Finansów rozwiało tę wątpliwość przyjmując, że stosowanie zawężającej wykładni prawa do art.1 ust.2 ustawy o CIT jest bezzasadne.

Potrzebny akt notarialny

Spółki tworzące PGK tracą na mocy przepisów ustawy o CIT odrębność podmiotową dla celów rozliczeń z tytułu CIT i otrzymują status jednego podatnika, zwanego dalej PGK. Nadanie statusu odbywa się poprzez dokonanie rejestracji umowy o utworzenie PGK zawartej w formie aktu notarialnego we właściwym urzędzie skarbowym. Formalne zatwierdzenie rejestracji odbywa się w drodze wydania decyzji przez naczelnika urzędu skarbowego. Umowa określa między innymi konstrukcję podmiotową spółek wchodzących w skład grupy. Na czele PGK stoi spółka dominująca, która powoływana jest do reprezentowania grupy w zakresie praw i obowiązków wynikających z ustawy. Pozostałe podmioty wchodzące w skład grupy zwane są spółkami zależnymi. Spółka dominująca staje się podmiotem odpowiedzialnym za pobieranie i wpłacanie podatku dochodowego oraz zaliczek na ten podatek, zgodnie z art. 1a ust.7 ustawy o CIT.

Chciałabym jednak zaznaczyć, że podmioty gospodarcze spełniające wszystkie wymogi postawione przez ustawodawcę niezbędne do utworzenia PGK, nie tracą podmiotowości podatkowej sensu largo tuż po zarejestrowaniu. Oznacza to, że mimo zaprzestania odrębnego rozliczania CIT przez spółki wchodzące w skład PGK, są one w dalszym ciągu zobligowane do samodzielnego rozliczania np. podatku od towarów i usług, czy też podatków lokalnych.

Liczy się suma

Jednym ze skutków utworzenia PGK jest możliwość traktowania rejestrowanych transakcji związanych z ustaleniem wartości dochodu i co się z tym wiąże wysokości podatku, tak jakby były to transakcje występujące u jednego podatnika. Dochód takiego podatnika ustalany jest poprzez wykazanie nadwyżki sum dochodów spółek wchodzących w skład PGK nad sumą poniesionych strat.

Kto odpowiada?

Istotne przy ustalaniu dochodu i podatku jest określenie odpowiedzialności podatkowej za powstałe w PGK zobowiązania podatkowe. Spółki tworzące grupę odpowiadają za zobowiązania z tytułu CIT w okresie trwania PGK solidarnie.

Odpowiedzialność solidarna za zobowiązania podatkowe PGK dotyczy tylko i wyłącznie zobowiązań powstałych z tytułu podatku dochodowego od osób prawych, natomiast przepisu art. 1a ust.2 pkt 14 u.o.p.o.p nie stosuje się do pozostałych zobowiązań podatkowych powstających w czasie istnienia PGK.

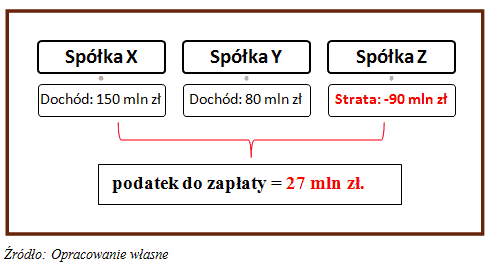

Przykład

Korzyści ze wspólnego opodatkowania.

Spółki X i Y osiągnęły w roku podatkowym 2011 dochód w wysokości odpowiednio:

- spółka X: 150 mln zł,

- spółka Y: 80 mln zł ,

natomiast spółka Z osiągnęła stratę na poziomie 90 mln zł. Przyjmijmy dwa scenariusze rozliczenia CIT, przy założeniu spełnienia przez podmioty X, Y i Z warunków określonych w art. 1a ust. 2 ustawy o CIT. Scenariusz pierwszy dotyczy odrębnego opodatkowania podmiotów X, Y i Z, natomiast scenariusz 2 prezentuje opodatkowanie podmiotów stanowiących PGK.

Scenariusz 1 Odrębne opodatkowanie podmiotów.

W scenariuszu 1 każdy podmiot indywidualnie ustala dochód i należny podatek dochodowy do zapłaty. Taka forma opodatkowania wymusza konieczność zapłaty podatku dochodowego przez każdy podmiot odrębnie w łącznej wysokości 44 mln zł. Ponadto, spółka Z poniesioną stratę 90 mln może rozliczyć w przypadku uzyskania dochodów w kolejnych pięciu latach (art. 7 ust.2 ustawy o CIT).

Scenariusz 2 Rozliczenie wspólne podmiotów tworzących PGK.

W scenariuszu 2 spółki dokonują wspólnego ustalenia dochodu na podstawie art. 7a ustawy o CIT. Podatek należny od sumy dochodów spółki X i Y pomniejszonej o wartość straty spółki Z wynosi 27 mln zł.

Niewątpliwie można stwierdzić, że spełnienie przesłanek uznających podmioty za PGK skutkuje korzyścią podatkową wynikającą ze wspólnego rozliczenia. Potwierdzeniem tego jest prosty przykład, który dowodzi, że oszczędnością podatkową danego okresu jest sensu stricte kwota 17 mln zł dla trzech spółek wchodzących w skład PGK. Korzyść ta pojawia się ponieważ, w PGK istnieje podmiot, który generuje straty podatkowe. W razie utworzenia PGK przez spółki osiągające wyłącznie dochody korzyści podatkowej nie będzie. Można wówczas dopatrywać się innych plusów wynikających z ciekawej formy PGK np. brak obowiązku sporządzania dokumentacji cen transferowych. W art. 11 ust. 8ustawy o CIT ustawodawca wyłącza z konieczności stosowania przepisów związanych z cenami transferowymi spółki wchodzące w skład PGK. Regulacja ta pozwala na dokonywanie transakcji w ramach grupy, dla których ceny znacznie odbiegają od cen rynkowych, ale tylko na gruncie podatku dochodowego od osób prawnych. Inne regulacje w tym aspekcie zawiera ustawa o podatku od towarów i usług.

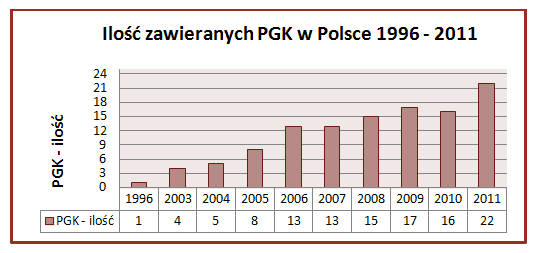

Z jednej strony twór PGK jest narzędziem stymulującym rozwój w niesprzyjających warunkach gospodarczych, będących następstwem globalnego kryzysu poprzez dokonywanie optymalizacji podatkowych. Z drugiej zaś - spełnienie warunków koniecznych do utworzenia PGK jest jeszcze na tyle trudne, że determinuje ilość takich grup w Polsce. Liberalizacja przepisów dotyczących PGK w kraju dąży do otworzenia furtki niektórym podmiotom, które dotychczas nie mogły skorzystać z preferencji wynikających z przywileju utworzenia PGK. Jednak, biorąc pod uwagę obecny stan prawny, wymogi są jeszcze na tyle rygorystyczne, że takiej szansy im nie dają. Na podstawie danych z Ministerstwa Finansów można zauważyć, że mimo wszystko od początku istnienia przepisów dotyczących PGK istnieje progresja w ich powoływaniu.

Jak rośnie liczba PGK:

Uwaga na straty podatkowe

WARUNKI SZCZEGÓLNE | Udział dochodów w przychodach grupy nie może być mniejszy niż 3 proc.

Istnieją pewne zagrożenia wynikające z osiągania przez spółki PGK strat podatkowych. Spójrzmy na warunek, jaki został postawiony w art. 1a ust. 2 pkt 4 ustawy o CIT: PGK ma obowiązek wykazywania za każdy rok podatkowy udziału dochodów w przychodach na poziomie co najmniej 3 proc. Warto wspomnieć, że przepis ten w pierwotnym brzmieniu określał minimalną dochodowość potrzebną do zachowania statusu PGK na poziomie 8 proc. Wspomniany 3 proc. próg obowiązuje już od 1 stycznia 2004 r. i można domniemywać, że nie ulegnie całkowitemu zniesieniu. Ma bowiem na celu ochronę interesu Skarbu Państwa poprzez zabezpieczenie przed neutralizacją obciążeń podatkowych występujących w PGK. Ustawodawca, wykluczając obowiązek uzyskiwania określonej dochodowości w ramach PGK, skłaniałby spółki do równoważenia poniesionych zysków i strat, w celu wykazywania zerowych zobowiązań podatkowych. Z drugiej strony, istnienie art. 1a ust.12 ustawy o CIT, wedle którego niespełnienie między innymi warunku dochodowości, powoduje konsekwencje w postaci utraty statusu PGK w rozumieniu przepisów podatkowych.

PKF News

Aktualności, alerty i wydarzenia - przydatne informacje z ostatniej chwili.

Wypełnienie pola oznacza wyrażenie zgody na otrzymywanie komunikacji marketingowej. Administratorem danych jest PKF Consult Sp. z o.o. Sp. k. ... więcej

Dziękujemy za zaufanie! Twój adres został zapisany w naszej bazie danych.