Alert autorstwa ekspertek PKF (Aneta Nędzyńska-Moczyróg - Doradca Podatkowy, Menadżer ds. Cen Transferowych, Natalia Łączna - Departament Cen Transferowych).

Zakres obowiązków z obszaru cen transferowych spoczywających na podatnikach dokonujących transakcji z podmiotami powiązanymi, zależny jest od posiadania przez nich statusu mikro lub małego przedsiębiorcy. Wydawać by się mogło, że nie ma w tym nic skomplikowanego, jednak w polskim porządku prawnym podmioty mikro i małe zostały inaczej zdefiniowane w ustawie z dnia 6 marca 2018 r. – Prawo przedsiębiorców oraz w ustawie o rachunkowości z dnia 29 września 1994 r., która m.in. w tej części została znowelizowana od 01.01.2025 r., przy czym przepisy o cenach transferowych odwołują się do obu z nich w różnym zakresie.

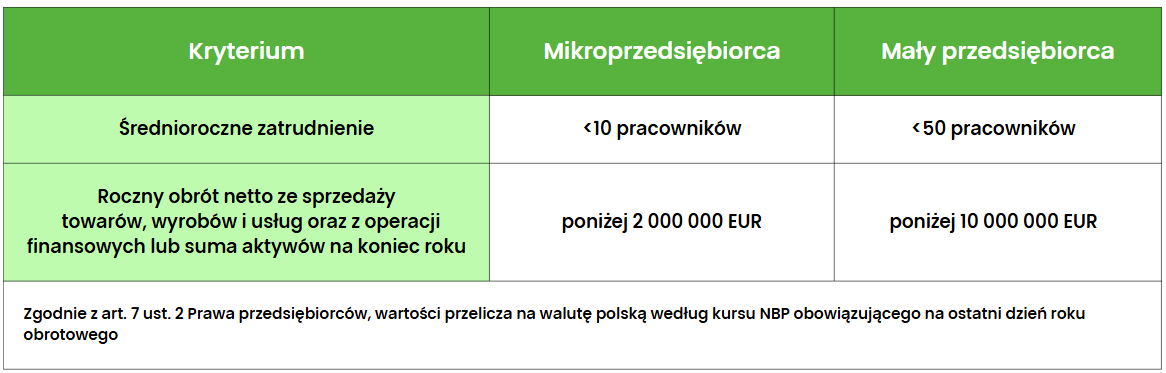

Kwalifikacja jako mikroprzedsiębiorca i mały przedsiębiorca – Prawo przedsiębiorców

Zgodnie z ustawą z dnia 6 marca 2018 r. – Prawo przedsiębiorców, mikroprzedsiębiorca oraz mały przedsiębiorca to jednostki, które w co najmniej jednym roku z dwóch ostatnich lat obrotowych spełniały łącznie następujące warunki:

Zgodnie z art. 11q ust. 3a lokalna dokumentacja cen transferowych sporządzana przez podmioty powiązane posiadające status mikro i małego przedsiębiorstwa może nie zawierać analizy porównawczej lub analizy zgodności. Stanowi to dosyć istotne uproszczenie w zakresie wypełnienia obowiązków dokumentacyjnych.

Warto zaznaczyć, że w zakresie Prawa przedsiębiorców, jednostka traci status mikro lub małego przedsiębiorcy, jeśli przekroczy podane progi w obu ostatnich latach, tym samym spełnienie wymagań jedynie w jednym z ostatnich dwóch lat wystarczy, aby zachować status.

Natomiast art. 11q ust 3 b stanowi, że o prawie do zwolnienia z przygotowania analizy decyduje spełnienie wymogów w ostatnim roku podatkowym. Oznacza to, że można posiadać status mikro lub małego przedsiębiorcy będąc jednocześnie zobowiązanym do sporządzania analizy porównawczej lub analizy zgodności. W praktyce określając zakres obowiązków dokumentacyjnych za 2024 rok, należy zweryfikować spełnienie wskazanych warunków jedynie w odniesieniu do 2023 roku. Stanowisko to potwierdza m.in. interpretacja indywidualna Dyrektora KIS z 23.02.2023 r., 0111-KDIB2-1.4010.610.2022.1.AR.

Podkreślenia wymaga również fakt, że prawo do skorzystania ze wspomnianego zwolnienia z przygotowania analizy należy rozpatrywać wyłącznie od strony podatnika przygotowującego dokumentację, gdyż status podmiotu powiązanego, z którym realizowana jest dokumentowana transakcja nie ma w tym zakresie znaczenia.

Kwalifikacja jako mikroprzedsiębiorca i mały przedsiębiorca – Ustawa o rachunkowości

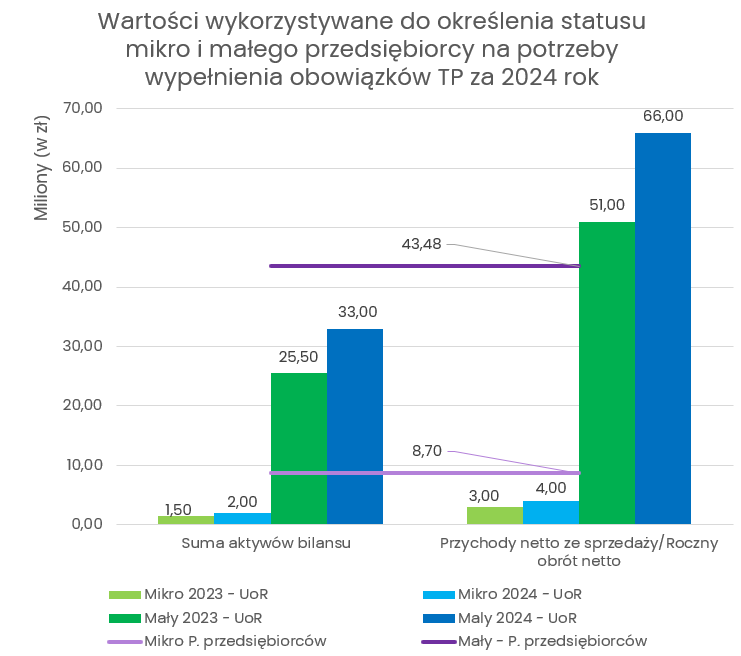

Od 1.01.2025 roku obowiązuje znowelizowany art. 3 ust. 1 pkt. 1a i 1b Ustawy o rachunkowości z dnia 29 września 1994 r., zgodnie z którym status jednostki mikro lub małej przysługuje jednostce, która w roku obrotowym, za który sporządza sprawozdanie finansowe, oraz w roku poprzedzającym ten rok obrotowy (w przypadku jednostki rozpoczynającej działalność albo prowadzenie ksiąg w roku obrotowym, w którym rozpoczęła działalność albo prowadzenie ksiąg rachunkowych) nie przekroczyła co najmniej dwóch z następujących trzech wielkości:

Przedsiębiorcy spełniający te warunki mogą ubiegać się o status mikroprzedsiębiorcy lub małego przedsiębiorcy, co daje im możliwość korzystania z wielu uproszczeń. Do utraty statusu mikroprzedsiębiorcy lub małego przedsiębiorcy wystarczy przekroczenie wskazanych wartości w jednym z dwóch lat.

Z perspektywy cen transferowych definicja mikro i małego przedsiębiorcy stanowi podstawę do prawidłowego wypełnienia sekcji C - „Rodzaj podmiotu” w Informacji TPR.

Konsekwentnie, należy podkreślić, że posiadanie statusu mikro lub małego przedsiębiorcy według ustawy o rachunkowości, nie jest wystarczające dla określenia prawa do zwolnienia z przygotowania analizy, ponieważ jak wynika z poniższego wykresu przedstawiającego wartości wykorzystywane do prawidłowego wypełnienia obowiązków podatników za 2024 rok, różnice pomiędzy obiema definicjami są istotne.

Przykład - analiza statusu małego przedsiębiorcy w kontekście zwolnienia z analizy cen transferowych:

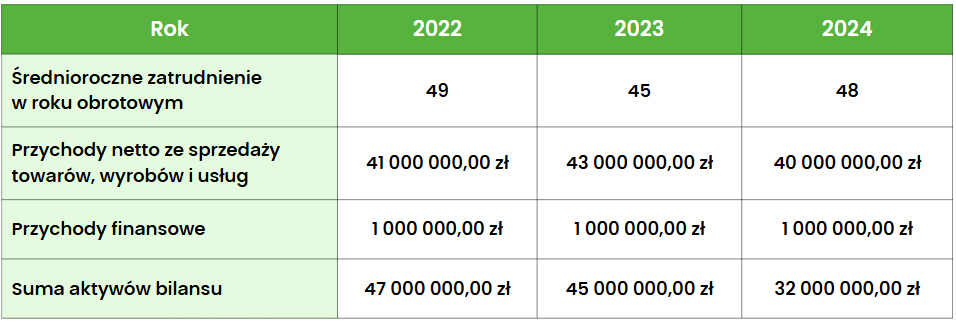

Spółka XYZ, przygotowując się do sporządzenia dokumentacji cen transferowych, napotkała wątpliwości dotyczące swojego statusu przedsiębiorcy oraz możliwości skorzystania ze zwolnienia dokumentacyjnego. W związku z tym, poniżej przedstawiono analizę jej sytuacji na podstawie danych za rok 2023 i 2024:

Analiza na podstawie Ustawy o rachunkowości:

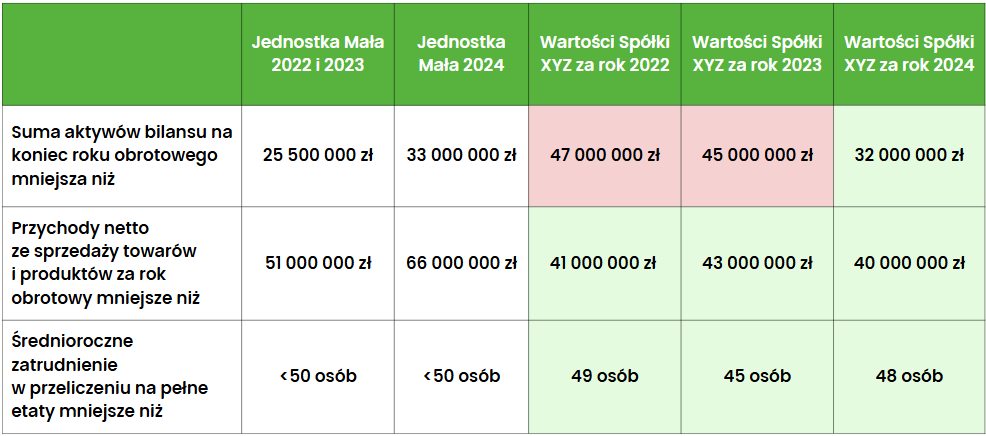

Zgodnie z definicją „małego przedsiębiorcy” zawartą w Ustawie o rachunkowości, Spółka XYZ w latach 2022-2023 oraz 2023-2024 nie przekroczyła dwóch z trzech wskazanych limitów. W efekcie, Spółka XYZ w 2023 i 2024 roku posiada status małego przedsiębiorcy na podstawie przepisów rachunkowości.

Analiza na podstawie Prawa przedsiębiorców

*kursy przyjęte do analizy: 2022 r – 4,6899; 2023 r. – 4,348; 2024 r. – 4,273

- W roku 2024 Spółka XYZ spełnia wszystkie warunki.

- W roku 2023 spełnia jeden z trzech warunków, przez co w tym roku nie spełnia wymogów.

- W roku 2022 Spółka XYZ spełniła dwa z trzech warunków, co oznacza, że spełnia wymogi uznania za małego przedsiębiorcę.

Na podstawie tej analizy, Spółka XYZ w okresach 2022-2023 oraz 2023-2024 spełnia warunki do uzyskania statusu małego przedsiębiorcy w przynajmniej jednym z dwóch ostatnich lat obrotowych. Zatem, zgodnie z przepisami Prawa przedsiębiorców, Spółka XYZ posiada status małego przedsiębiorcy.

Pomimo posiadania statusu małego przedsiębiorcy przez cały analizowany okres (2022-2023 oraz 2023-2024) na podstawie przepisów zarówno Ustawy o rachunkowości, jak i Prawa przedsiębiorców, Spółka XYZ nie będzie miała prawa do sporządzenia dokumentacji lokalnej bez analizy porównawczej lub analizy zgodności za rok 2024, ponieważ w 2023 roku Spółka XYZ nie spełniła warunków wymaganych dla małego przedsiębiorcy.

Należy jednak zaznaczyć, że status małego przedsiębiorcy, uzyskany na podstawie Ustawy o rachunkowości, zostanie uwzględniony w deklaracji TPR-C, którą Spółka XYZ zobowiązana jest złożyć zgodnie z obowiązującymi przepisami.

Podsumowując, możliwość przygotowania dokumentacji cen transferowych bez analizy porównawczej lub analizy zgodności to prawo przysługujące mikro i małym przedsiębiorcom, definiowanym zgodnie z ustawą Prawo przedsiębiorców, przy czym wartości przyjęte na potrzeby definicji ustawowej muszą być spełnione wyłącznie w roku poprzedzającym dokumentowany okres. Należy jednak wziąć pod uwagę, że skorzystanie z tego prawa nie zwalnia z obowiązku stosowania cen rynkowych, a co więcej podatnicy sporządzający taką uproszczoną dokumentację, nadal są zobowiązani złożyć oświadczenie o stosowaniu w transakcjach kontrolowanych cen rynkowych.

Zachęcamy do regularnego śledzenia zmian w przepisach oraz do skorzystania z usług ekspertów Departamentu Cen Transferowych, którzy z chęcią pomogą w wypełnieniu wszelkich obowiązków z zakresu cen transferowych w zgodzie z obowiązującymi regulacjami.

Może Cię zainteresować

PKF News

Aktualności, alerty i wydarzenia - przydatne informacje z ostatniej chwili.

Wypełnienie pola oznacza wyrażenie zgody na otrzymywanie komunikacji marketingowej. Administratorem danych jest PKF Consult Sp. z o.o. Sp. k. ... więcej

Dziękujemy za zaufanie! Twój adres został zapisany w naszej bazie danych.