Podatek odroczony, ale problemy aktualne

11.02.2014

Konieczność nieustannej weryfikacji możliwości odwracania się różnic przejściowych nie jest zadaniem łatwym. Wymaga zaangażowania wielu specjalistów na potrzeby budżetowania i sporządzania szacunków.

Artykuł autorstwa eksperta PKF (Grzegorz Macowicz), został opublikowany 10 lutego 2014 r. na łamach dziennika "Rzeczpospolita".

Odroczone problemy

Spółki podlegające obligatoryjnemu badaniu muszą ustalać różnice przejściowe pomiędzy wartością bilansową a podatkową aktywów i pasywów oraz ujmować podatek odroczony w księgach rachunkowych z zachowaniem zasady ostrożności. Od tego wymogu odstąpić mogą jedynie spółki, które nie podlegają obligatoryjnemu badaniu sprawozdania finansowego przez niezależnego biegłego rewidenta w razie dokonania stosownych zapisów w polityce rachunkowości.

Dwa porządki

Występowanie rozbieżności pomiędzy prawem bilansowym i podatkowym ma swoje źródło

w autonomiczności prawa podatkowego i bilansowego, co wynika z ich odmiennych celów. Prawo bilansowe dąży do realizacji zasady rzetelnego i wiernego obrazu (ang. true and fair view), podczas gdy prawo podatkowe podporządkowane jest fiskalnym celom polityki budżetowej państwa. Równoległe obowiązywanie prawa bilansowego i podatkowego skutkuje w ustalaniu dwóch kategorii wyników: rachunkowego brutto oraz podatkowego, czyli dochodu, a stopień rozbieżności pomiędzy nimi jest zdeterminowany różnicami w zakresie momentu i zakresu uznawania kosztów i przychodów dla celów bilansowych i podatkowych.

Ważne są różnice przejściowe

Występujące różnice pomiędzy wynikiem brutto a podstawą opodatkowania mogą mieć charakter trwały lub przejściowy. Różnice trwałe mają charakter nieodwracalny i ich występowanie nie ma żadnego wpływu na podatek odroczony. Z kolei, różnice przejściowe, to takie, których prawo podatkowe w roku ich wystąpienia nie uznaje za koszty uzyskania przychodów lub przychody do opodatkowania, ale w innym okresie się nimi staną, i to właśnie one stanowią o potrzebie ujmowania w księgach rachunkowych podatku odroczonego.

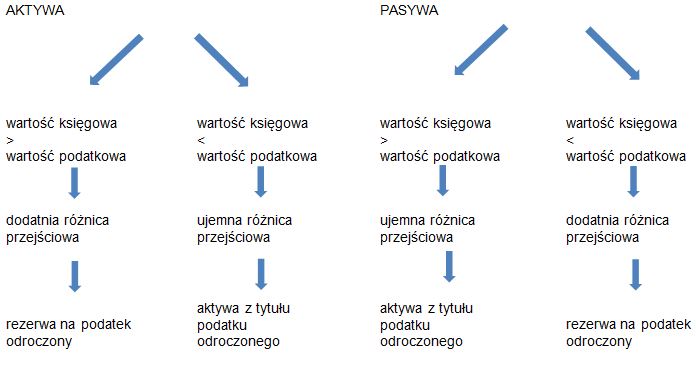

Aby poprawnie ustalić charakter różnicy przejściowej niezbędne jest porównanie wartości bilansowej i podatkowej danego aktywa lub składnika zobowiązań a w dalszym etapie zidentyfikowanie różnic przejściowych stanowiących podstawę albo dla utworzenia aktywa albo zawiązania rezerwy z tytułu odroczonego podatku dochodowego, co przedstawiono na poniższym diagramie:

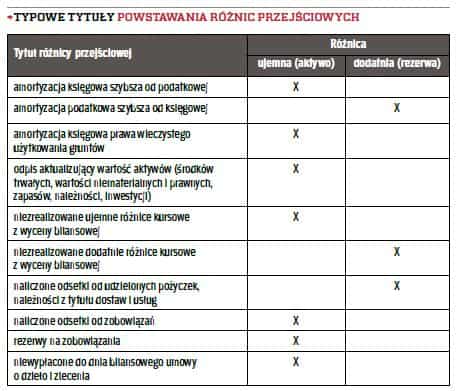

Typowe tytuły powstawania różnic przejściowych pomiędzy wartością bilansową a podatkową aktywów i pasywów przedstawia poniższa tabela:

Bez znajomości podatków ani rusz

Podkreślenia wymaga, że określenie wartości podatkowej aktywów i pasywów, a tym samym identyfikacji różnic przejściowych, wymaga od osoby sporządzającej sprawozdanie finansowe bardzo dobrej znajomości przepisów prawa podatkowego, która warunkuje poprawność rozliczeń

w obszarze podatku odroczonego. Chyba nie trzeba nikogo przekonywać, że w gąszczu przepisów prawnych i licznych wyjątków o pomyłkę nie trudno, co najtrafniej obrazują dwa poniższe przykłady.

Przykład:

Spółka VB Sp. z o.o. o kapitale podstawowym 5 tys. zł naliczyła i ujęła w księgach rachunkowych

na koniec 2013r. odsetki od pożyczki 10 mln zł oprocentowanej w stosunku rocznym 5% w kwocie 500 tys. zł, jaką udzielił jej wyłączny udziałowiec. Zgodnie z warunkami umowy zapłata części nominalnej

i odsetkowej dotyczącej roku 2013 ma nastąpić na początku następnego roku. Jak postąpić w takim przypadku?

W myśl zasady ogólnej, zgodnie z którą naliczone, ale niezapłacone odsetki od zobowiązań stają się kosztami podatkowymi dopiero w momencie zapłaty poza przypadkiem o którym mowa w art. 16 ust.1 pkt 60 ustawy o CIT. Zgodnie z tym przepisem odsetki od pożyczek udzielanych spółce, której zadłużenie wobec jedynego udziałowca przekracza trzykrotność kapitału zakładowego, mogą zostać zaliczone do kosztów podatkowych, jednak jedynie w tej części, w jakiej pożyczka nie przekracza wartości zadłużenia spółki wobec udziałowca.

Zadłużenie spółki wobec udziałowca (10 mln zł) przekracza trzykrotność wartości kapitału zakładowego (3 x5 tys. zł = 15 tys. zł). W konsekwencji spółka może zaliczyć do kosztów podatkowych jedynie tę część odsetek od pożyczki, w jakiej pożyczka nie przekracza tej wartości zadłużenia spółki (10 mln zł), a więc 0,15 proc. odsetek (15 000 zł/10 000 000 zł), czyli kwotę 750 zł (500 tys. x 0,15 proc.) stanowiącą ujemną różnicę przejściową. Natomiast różnica pomiędzy kwotą odsetek naliczonych za cały 2013 r. (500 tys. zł) a kwotą odsetek stanowiących koszt podatkowy w momencie zapłaty (750 zł) stanowi różnicę trwałą i nie jest podstawą do utworzenia aktywa z tytułu podatku odroczonego.

Przykład:

Spółka PPL S.A. na koniec 2013r. ma nierozliczone straty za lata 2011 i 2012. Z kalkulacji podatkowych wynika, że w 2013r. spółka posiada dochód do opodatkowania. Przed dniem bilansowym walne zgromadzenie udziałowców przyjęło plan połączenia z jednostką dominującą metodą łączenia udziałów, a biegły pozytywnie zaopiniował plan połączenia, co pozwoliło na złożenie 2 stycznia 2014 r. zaopiniowanego planu połączenia w sądzie rejestrowym. Jak w takiej sytuacji postąpić

z nierozliczonymi stratami?

Zgodnie z art. 7 ust. 3 pkt. 4 oraz art. 7 ust. 4 ustawy o CIT przy ustalaniu dochodu lub straty nie uwzględnia się strat przedsiębiorców łączonych i przejmowanych w razie łączenia przedsiębiorstw. Zatem spółka dominująca nie będzie mogą po połączeniu uwzględnić w swoich kalkulacjach podatkowych strat podatkowych spółki zależnej powstałych w latach 2011 i 2012r. Zatem na koniec 2013r. spółka przejmowana nie powinna aktywować wszystkich nierozliczonych strat (50 proc. straty za 2011 przy założeniu, że pozostała część została odliczona od dochodu w 2013r. i całej straty za 2012r.) z uwagi na brak możliwości odliczenia strat od dochodu przy ustalaniu podstawy opodatkowania jednostki dominującej.

Błędne ujęcie

Ustawa o rachunkowości przewiduje, o czym często niestety zapomina się, odmienny sposób ujęcia podatku odroczonego w zależności od tego, z jaką pozycją powiązać można operacje gospodarcze (patrz zestawienie poniżej).

Jeżeli utworzony podatek odroczony dotyczy zdarzeń mających wpływ na wynik finansowy okresu,

co dotyczy większości operacji, to wówczas ujmuje się ujmuje się go jako obowiązkowe obciążenia wyniku finansowego (w analityce: podatek dochodowy – część odroczona), a następnie przenosi na wynik finansowy okresu. Opisana sytuacja jest na tyle powszechna i częsta, że służby finansowo-księgowe zapominają o konieczności powiązania konsekwencji podatkowych z operacjami rozliczanymi przez kapitał własny, jak ma to miejsce w przykładzie.

Przykład:

Spółka MNA S.A. nabyła 28.11.2013 r. na rynku regulowanym 1 000 akcji spółki SAR S.A. po cenie 40 zł/szt. Z uwagi na planowane utrzymywanie akcji powyżej 12 miesięcy, spółka zakwalifikowała nabyte aktywa jako inwestycje zaliczane do aktywów trwałych, których skutki aktualizacji ujmuje w kapitale z aktualizacji wyceny. Na dzień bilansowy kurs akcji spółki SAR S.A. wzrósł do 50 zł/akcja. Jak ująć przeszacowanie i związane z nim konsekwencje podatkowe na koniec 2013r.? Z momentem rozliczenia transakcji zakupu w listopadzie należy dokonać następujących zapisów:

1) Wb – Nabycie akcji spółki SAR S.A.

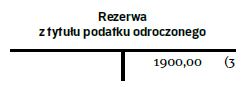

Na dzień bilansowy dokonać należy aktualizacji wyceny w korespondencji z kapitałem z aktualizacji wyceny oraz zawiązać rezerwę na odroczony podatek dochodowy:

2) PK – Aktualizacja wyceny na dzień 31.12.2013r.

3) PK – Ujęcie skutków podatkowych związanych z wyceną do wartości godziwej (10 000zł x 19 proc. = 1 900 zł)

Z ostrożnością do nierozliczonych strat

Podstawą do utworzenia aktywa z tytułu odroczonego podatku dochodowego poza ujemnym różnicami przejściowymi są także nierozliczone straty podatkowe. W zakresie strat podatkowych należy zachować szczególną ostrożność w zakresie ustalania aktywa, a wynika to zasadniczo z ograniczenia czasowego i procentowego odliczania od dochodu nierozliczonych strat podatkowych do maksymalnej wysokości 50% straty rocznej w przeciągu 5 następujących po sobie latach licząc od daty zakończenia danego roku podatkowego. Za niepoprawną uznać należy powszechną praktykę spółek w zakresie aktywowania strat podatkowych mimo braku realnych szans na odliczenie od dochodu nierozliczonych strat.

Zatem utworzenie aktywa z tytułu nierozliczonej straty powinno być poprzedzone wnikliwą analizą okoliczności mającą na celu odpowiedzenie na następujące pytania:

- Dlaczego spółka poniosła straty? Wynika to ze sprzedaży nierentownych produktów czy też przyczyny leżą poza działalnością operacyjną i ich ponowne wystąpienie jest mało prawdopodobne?

- Czy przygotowane budżety przewidują w perspektywie 5 najbliższych lat osiągnięcie dostatecznie wysokiego wyniku brutto pozwalającego na odliczenie nierozliczonych strat? Czy prognozie można przypisać cechę wiarygodności?

- Kiedy prawo odliczenia strat nieodwracalnie wygasa?

Jeżeli istniejącym prognozom odmawia się przymiotu wiarygodności z uwagi na nierealistyczne założenia lub kiedy w przeciągu ostatnich trzech lat spółka nieustannie ponosiła straty podatkowe,

to uznaje się, że spółka nie spełniła warunków do aktywowania korzyści z tytułu odliczeń strat i ujęcie aktywów nie jest możliwe.

Analiza stawki

MSR 12 – „Podatek dochodowy”, w przeciwieństwie do KSR nr 2 – „Podatek dochodowy”, wymaga ujawnienia związku pomiędzy obciążeniem podatkowym a wynikiem finansowym brutto. Taki związek określany jest mianem efektywnej stawki podatku i to nic innego jako stosunek kwoty ostatecznie należnego podatku do wartości podstawy opodatkowania, który powinien odpowiadać aktualnej stawce podatkowej.

Analiza efektywnej stawki podatku, poza wymogiem narzuconym przez MSR 12, powinna być także elementem weryfikacji poprawności obliczeń podatku, gdyż jest pomocna przy identyfikacji popełnionych błędów arytmetycznych a także wskazuje na niekompletność pozycji korygujących zysk brutto do podstawy opodatkowania.

Odroczony podatek dochodowy stanowi jeden z najtrudniejszych obszarów rachunkowości. Kłopoty służb finansowo-księgowych potęguje konieczność nieustanej weryfikacji możliwości odwracania się różnic przejściowych, co nie jest zadaniem łatwym i wymaga zaangażowania wielu specjalistów na potrzeby budżetowania i sporządzania szacunków. Nie mniej jednak, kalkulacja i ujęcie podatku odroczonego jest realizacją dwóch nadrzędnych zasad rachunkowości: memoriału oraz współmierności przychodów i związanych z nimi kosztów, których przestrzeganie ma zapewnić wiarygodność sytuacja majątkowej spółki oraz jej wyniku finansowego.